全球股市2024有望继续狂欢 但主角可能不再是七巨头

全球股市2024有望继续狂欢 但主角可能不再是七巨头

全球股市2024有望继续狂欢 但主角可能不再是七巨头

智通财经APP了解到,随着全球经济表现出无比惊人的韧性,大型机构投资者们正在撕毁基于经济全面衰退预期和衰退引发美联储降息时机的2024年市场投资策略。他们对于全球政府债券的态度似乎不温不火,并且投资策略从“七大科技巨头”(Magnificent Seven)主导的大型科技股开始转向逢低买入那些长期受到经济低迷担忧打击、但全面萎缩尚未成为现实的行业的中小盘股票,以及高股息价值股。

在一些投资机构看来,全球经济可能再次出乎投资者意料地上行,与此同时中小盘股和周期性股、偏中性的债券配置可能将受投资者青睐。瑞银表示,2024年全球股市基准指数——MSCI全球股票指数仍将走高,因市场涨幅从去年引领涨势的美国科技巨头们扩大至全球更广泛的中小盘股。花旗集团策略师表示,盈利增长扩大和全球经济软着陆的可能性将在2024年提振MSCI全球股票指数涨幅至双位数,建议在股市疲软时买入,但不建议追涨。

由于包括上周美国就业数据在内的强劲经济数据动摇了市场对美联储货币政策迅速转向宽松的预期,始于2023年10月开始的美债大涨趋势已陷入停滞。

根据CME“美联储观察工具”,利率期货市场目前预计3月份首次降息的可能性在60%上下浮动,远不及美联储官员发表驳斥过早降息的鹰派言论以及会议纪要和强劲的非农数据公布前显示的接近90%概率。利率期货市场一度押注美联储2024年降息超过150个基点,在遭远超预期的非农数据打压后降息押注降低至120基点附近,但这一修正预期提振了美元。

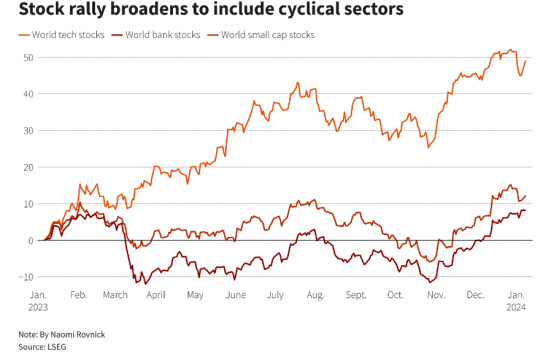

衰退预期逐渐退场,全球中小盘股迎来投资良机?

尽管火热的全球股市,尤其是美国股市仍非常容易受到降息押注不断溃败带来的负面影响,但一些投资机构的基金经理认为,持续的经济增长趋势和乐观的经济数据将提振中小盘股、银行股和周期性股,并可能将谨慎的避险资金带回股市。

“今年的意外可能是(经济)再度成长。”瑞银资产管理部门的多资产策略主管及投资组合经理Evan Brown表示。Brown表示他更加青睐美国股市的中小盘股票,而不是大型科技股和欧洲大盘股,他还表示当前更加青睐股票资产而非债券资产。

Richard Bernstein Advisors副首席投资官Dan Suzuki表示:“美股七大科技巨头全面领涨美股的逻辑之一在于:美国经济增长趋势不算太强,也不算太弱。”Dan Suzuki表示,如果美国经济增长加速并且实现软着陆,美股的涨势将扩大到七大科技巨头之外的其他能够确保盈利增长的公司,这可能导致经典的轮动行情或利润复苏趋势,进而转向一些股价更便宜的周期性股票,投资者们将成为普遍意义上的“比较型购物者”,也就是俗称的“货比三家”。

Spouting Rock Asset Management首席策略师Rhys Williams表示:“保持‘七大科技巨头’涨势的唯一办法是,我们的经济着陆情景显得不太完美。”“不过,从投资组合构建的角度来看,我认为它们是很好的风险对冲工具,即使它们涨势暂停一段时间。”

长期以来,市场普遍认为,由于美国借贷成本处于22年来的高位,欧元区借贷成本也处于创纪录高位,企业将陷入经营困境,失业率将迅速上升,从而促使美联储和欧洲央行迅速放松政策。

经济增长前景无疑已经减弱,但欧美劳动力市场韧性十足,经济不太可能陷入衰退。高盛发布的最新报告预计美国2024年经济衰退的可能性只有15%,高盛对于美国衰退的概率数据在2023年一度达到50%。

世界银行(World Bank)在周二预测,全球经济正走向30年来最糟糕的五年表现,并未说明是否将陷入衰退。但是欧洲最大规模的经济体德国今年开局十分坎坷,并且德国第四季GDP有可能继第三季度后继续环比下滑,从而迈入“技术性经济衰退”。

但由于美国就业强劲,欧洲消费者信心改善,美国和欧洲地区的经济前景似乎没有人们担心的那么糟糕,美欧经济整体实现“软着陆”的预期反而不断升温。

机构进行的一项最新调查显示,经济学家们预计美国经济2023全年的GDP增速有望达到2.4%,2024年预计将增长1.2%,而欧元区GDP在2023年预计增长0.5%,而不是陷入衰退。

“资金的足迹将引导你进入股市,而不是坐等观望,担心我们有没有可能在一段时间内经历经济衰退。”来自Mahoney资产管理公司的总裁Ken Mahoney表示。

Pictet Wealth Management首席投资官Cesar Perez Ruiz表示,随着经济数据持续上扬,全球低价值的中小型企业将成为投资者们青睐的目标。他表示,他青睐于在英国中小盘股基准——富时250指数中寻找这样的便宜投资标的。

“我们预计(全球经济)将软着陆,而不是彻底的经济衰退,美联储在降息方面将比市场普遍认为的情况要保守得多,”来自 Federated Hermes的首席股票策略师Philip Orlando表示。

“债券蓝调”能否继续奏响?

有着“全球资产定价之锚”称号的10年期美国国债收益率目前在4%左右,远远低于10月份一度触及的5%。去年12月,德国10年期国债收益率跌破1.9%,德国国债价格因此创下2012年以来的最佳季度表现(债券收益率与价格变动方向相反),之后反弹至2.2%左右。

来自Pictet的Perez Ruiz表示,他在12月底全球假期前的最后一笔交易是卖出部分10年期国债,主要因为降息的兴奋情绪被过度夸大。他对美国国债及其他主权国债持中立立场。

通胀数据持续降温也是刺激国债价格回暖的重要因素。通胀数据方面,欧元区的通货膨胀率在12月小幅反弹至2.9%,但是多项细分领域显示出通胀降温趋势。经济学家们预计,周四公布的美国通胀数据将显示,不包含食品和能源的核心CPI同比增速自2021年5月以来首次降破4%,这可能促使美联储更加相信通胀将在2024年回到2%的目标,从而巩固3月降息的预期。

然而,一些分析人士认为,通胀距离美联储的2%目标仍然太远,美联储很难如预期般大幅放松货币政策,尤其是在红海紧张导致全球货物运输受阻局势进而可能导致全球商品通胀再次飙升情况下。

总部位于伦敦的Arbuthnot Latham的全球投资策略总监Jason Da Silva表示,通胀虽然降温但是距离2%还有一段距离,尤其是美国强劲的劳动力市场可能刺激通胀稳于当前水平,市场需要看到更多通胀接近2%的证据,才能彻底转为看多美国国债。

若“降息狂欢”彻底退场,全球股市前景几何?

全球股票市场的争论焦点则在于:在全球经济没有经历经济衰退的情况下,市场过于激进的“降息狂欢”——即押注美联储降息至少超100个基点,可能彻底崩溃,股市能否在软着陆预期下继续高歌猛进。

代表全球股市的“MSCI全球股票指数”(MSCI ACWI)在2023年可谓开启反弹模式,2023年涨幅高达20%,其中11月至12月涨幅最大,主要因美国通胀放缓,美联储暗示加息已经结束且2024年可能开启降息周期。

德意志银行的分析师们表示:“如果全球经济表现好于预期,那么可能会造成些许的失望情绪,因为市场过于激进的降息预期可能不会如期发生。”

不过,来自瑞银的Brown认为,若全球经济不出现实质性的衰退,全球股市仍将走高,因市场涨幅从去年引领涨势的科技巨头们扩大至全球更广泛的中小盘股。

美股作为全球最大规模股票市场,其在MSCI 全球股票指数中占有重要比重。截至2023年,MSCI 全球股票指数(MSCI ACWI)中美股权重大约占整个指数55%左右,去年美股市场的七大科技巨头(Magnificent Seven)可谓全面引领美股“史诗级反弹”,进而刺激全球股市的风险偏好趋于上行。

全球投资者们对人工智能(AI)的极度乐观情绪可谓全面压倒了对2023年美联储加息影响的担忧,全球企业纷纷布局生成式AI大趋势刺激下,投资者们对科技行业抱有很高的期望值,这股AI热潮直接推动了美股七大科技巨头(Magnificent Seven)累计高达三位数的涨幅。在美股基准指数——标普500指数2023年高达25%的涨幅中,七大科技巨头贡献力度约占三分之二。

投资者今年蜂拥而至七大科技巨头,部分原因是他们纷纷押注,由于科技巨头们的庞大市场规模和财务实力,它们处于利用人工智能技术扩展营收的最佳位置。美股市场的七大科技巨头(Magnificent Seven)包括:苹果、微软、谷歌、特斯拉、英伟达、亚马逊以及Meta Platforms。

但是Brown预计,覆盖原材料、工业和金融等周期性行业的美国中小盘股今年将有更好的表现。他表示,欧洲和美国的银行将受益于“强劲的营收增长、健康的盈利数据和高利率环境(但不是利率飙升)”。

根据花旗集团(Citi)编制的一项指标,全球股票投资者自2019年以来首次进入了所谓的“选股者市场”,即宏观经济前景可能将无法驱动股市定价,自下而上的选股变得更加重要。

Federated的Orlando更倾向于价值型股票,而非科技股。价值型股票的定义是相对于账面价值或高股息而言价格低廉,目前主要集中在金融、消费和医疗保健行业。

他强调道:“投资者们将被这些股票的低市盈率和高股息率所吸引,坦率地说,这些股票去年可谓奄奄一息,今年到了他们崛起的时候。”

深水资产管理公司(Deepwater Asset Management)执行合伙人Gene Munster表示,“七大科技巨头”将不再像2023年那样主导市场,小型科技公司今年可能表现强劲,并预计美股小盘股基准——罗素2000指数的表现将优于标普500指数。

根据Fundstrat Global Advisors联合创始人Tom Lee的观点,2024年将是美股中小盘股优势显现的一年。他预测,随着通胀消退和美联储利率下调预期成为现实,小盘股将从受借贷成本上升的重创中恢复,他特别强调,罗素2000指数可能会从当前水平上涨50%,达到3000点。

晨星财富对1970年代以来的数据进行的分析显示,在经济增长加快、通胀放缓的时期,美国中小盘股的表现优于大盘股。罗素2000指数的年化涨幅高达25.2%,而标普500指数的年化涨幅为17.3%。

晨星财富美洲区首席投资官Marta Norton表示,该公司在其美国股票基金中增持小盘股,因估值较低给这些股票提供了“一定的安全边际”。相对于美股的大盘股,这种估值扩张机遇刚刚扩大。

(来源:英为财情)