一周展望:通胀数据能否助力3月降息预期?黄金这一阻力恐非常“顽固”!

来源:金十数据

黄金多头请耐心!金价短期料被这一阻力压制;美国核心CPI或回到“3时代”,美指仍易跌难涨?财报季恐成美股下滑的新催化剂,比特币现货ETF真要来了?

新年第一周,在美国国债收益率反弹和美元走强之后,风险情绪从极端看涨的状态中消退。股市开局低迷,美股三大股指终结周线9连涨,纳指创9月份以来最大单周跌幅。黄金4周来首次录得单周下跌。而由于中东局势持续收紧和利比亚最大油田全面关停加剧了市场对石油供应中断的担忧,美、布两油在今年第一周收高。

市场在新年伊始出现波动是典型的现象。但苹果公司一周内两度被下调评级让投资者担心股票在最近的上涨后已经超买,周五强劲的就业报告和超预期回落的ISM服务业数据则使利率前景变得更加令人迷惑。鉴于鸽派利率预期一直是推动2023年底市场反弹的关键催化剂之一,未来一周投资者将密切关注即将发布的通胀数据,以判断市场预期是否已经超前。红海局势的进展也将持续成为新闻头条。另外,备受市场关注的“比特币现货ETF”将于1月10日迎来美国证券监管表态的截止日期。

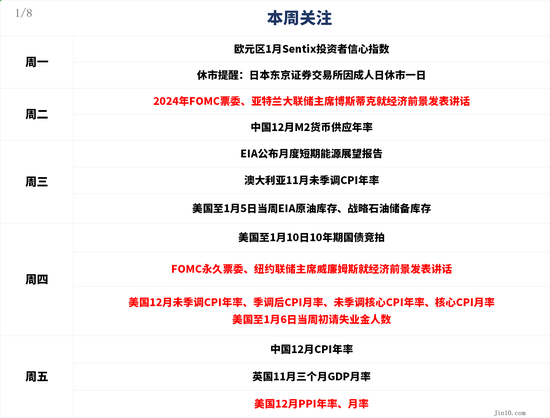

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储3月降息的预期尚不稳固,黄金短期或难以突破这一限制!

周二1:00,2024年FOMC票委、亚特兰大联储主席博斯蒂克就经济前景发表讲话

周四4:15,FOMC永久票委、纽约联储主席威廉姆斯就经济前景发表讲话

周五23:00,2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话

周五的非农数据显示12月份就业增长加快,工资增长快于预期,令市场削弱对美联储3月份降息的预期,但随后公布的ISM服务业数据意外大跌,创下去年3月份以来最大降幅,表明顽固的服务业通胀出现进展,其中,就业分项指数暴跌,深陷收缩区间,创2020年7月以来新低,又令市场降息预期再度回升。目前,联邦基金利率期货定价的3月降息25个基点的可能性为62.3%,与这一系列数据公布前的水平差不多,而一周前这一可能性为73%左右。

美国财长耶伦表示,美国经济已实现软着陆,在不对劳动力市场造成显著损害的情况下遏制了高通胀,这是历史上不同寻常的事件。联邦公开市场委员会(FOMC)今年票委、里士满联储主席巴尔金称,随着经济正常化,美联储也应该使利率正常化。本周早些时候,他在被问及3月份降息的可能性时说,“我尽量不预先判断会议。”未来一周将有更多美联储官员出动,他们可能继续试图平息市场对今年大幅降息的猜测。

道明证券的固定收益分析师表示,“就业报告证实了美联储可能会继续抵制提前降息的观点。话虽如此,我们确实预计接下来的几份报告将显示通胀继续走软,这将为第二季度的降息打开大门”。Blue Line Futures首席市场策略师Philip Streible则认为,最新就业报告显示劳动力市场开始出现裂缝,12月报告中大量的政府就业岗位似乎扭曲了数据,因此3月首次降息的可能性仍摆在桌面上。

分析师指出,由于投资者对美联储下一步行动的预测仍在波动,市场仍处于拉锯战之中。Forex.com高级市场策略师James Stanley表示,本周的价格走势表明金价短期内将受到2050美元的限制,预计这个阻力位会维持足够长的时间,可能需要一两个月的时间,从而导致金价回调。然而,当美联储正式转向时,黄金就可能起飞。随着美国大选的到来,政策制定者可能希望在11月之前实现这一转变。理想情况下,黄金应该会跌破2000,并首先清理一些不坚定的多头。然后,更多的观望资金可能会再次推高价格。

重要数据:美国核心CPI或有望回到“3时代”,美指阻力最小的路径是下行?

周一17:30,欧元区1月Sentix投资者信心指数

周二16:00,中国12月M2货币供应年率

周二18:00,欧元区11月失业率

周三1:00,EIA公布月度短期能源展望报告

周三8:00,澳大利亚11月未季调CPI年率

周三23:30,美国至1月5日当周EIA原油库存、战略石油储备库存

周四2:00,美国至1月10日10年期国债竞拍

周四21:30,美国12月未季调CPI年率、季调后CPI月率、未季调核心CPI年率、核心CPI月率、美国至1月6日当周初请失业金人数

周五9:30,中国12月CPI年率

周五15:00,英国11月三个月GDP月率

周五21:30,美国12月PPI年率、月率

市场对降息的定价已经大幅领先于美联储,利率期货目前倾向于今年将有六次降息。与美联储在12月会议上的指导相比,这是一种明显更加鸽派的观点。根据上个月的会议纪要,利率可能已经达到峰值,但政策制定者尚未讨论何时开始降息,且一些官员不排除进一步加息的可能。美联储12月的点阵图显示,到2024年底将仅有三次降息。因此,美国通胀的进一步进展将受到关注,以支持价格压力正在得到控制的论点,并为政策制定者重新调整降息观点提供空间。

目前市场普遍预计美国12月核心CPI将同比增长3.8%,低于此前一个月的4.0%;核心CPI月率预计维持在0.3%不变。美国12月总体通胀同比增速预计将从11月的3.1%升至3.3%,环比将增长0.2%,较上个月的0.1%有所加速。如果核心CPI同比增速真的自2021年5月以来首次跌破4%,这可能促使美联储更加相信通胀将在2024年中期回到2%的目标,从而巩固3月降息的预期。然而,具有通胀先行指标属性的PMI价格数据暗示,美国通胀在当前水平附近存在一定的粘性,工资增长导致12月份服务业公司进一步提高价格以维持利润。与此同时,制造业需求疲软似乎为通胀缓解提供了进一步的动力,但程度不及夏季。同样值得注意的还有周五公布的美国12月PPI数据。

受益于市场的降息预期有所回落,美元指数在过去一周强劲反弹,周五非农就业报告公布后一度站上103,但随后急转直下,跌回3个月看跌通道。City Index全球研究主管韦勒(Matt Weller)表示,突破失败和急剧的看跌反转表明,美元指数近期顶部可能已经形成,未来一周阻力最小的路径将是下行。空头可能会将目标锁定在102附近,接下来是100.60附近的数月低点,而多头则需要看到美元指数收于103上方,才能相信下行趋势结束。

英国将于周五公布11月三个月GDP月率。受潮湿天气和利率上升的拖累,英国经济10月份收缩了0.3%,市场预计11月份将小幅上涨0.1%。然而,如果再出现负增长,英国经济在2024年陷入衰退(连续两个季度萎缩)的可能性将增加,这是该国自2020年新冠疫情以来首次出现衰退。由于经济前景蒙阴,交易员已经减少了对英国央行降息的押注,预计今年将累计降息不到125个基点。

重大事件:红海危机恐推迟降息时机,比特币现货ETF要来了?

由于红海局势充满不稳定性,丹麦航运巨头马士基周五宣布,它将在“可预见的未来”将所有船只从红海航线上调离,并警告客户做好应对全球航运网路出现重大中断的准备。此前,马士基数次恢复红海航运,然后又被迫搁置计划。与此同时,德国航运公司赫伯罗特也表示,出于安全考虑,它将继续选择绕航好望角。

最近几周,胡塞武装对也门海岸附近的船只发动了至少20次袭击,并誓言将继续行动以回应以色列在加沙的战争。马士基的声明表明,托运人现在正在为红海航线的长期中断做好准备。集装箱市场情报公司Xeneta首席分析师彼得·桑德(Peter Sand)表示:“这证实了这场危机没有快速解决方案。马士基和其他航运公司现在需要考虑的是未来几个月和几个季度的情况,而不是几天或几周。”

多家航运公司改道导致全球货轮运力下降,推动亚洲、欧洲和美国之间的集装箱运输现货运价攀升。根据货运预订和支付平台Freightos的说法,从亚洲到北欧的40英尺集装箱运输货物的即期运费已突破4000美元,较上月中旬红海危机发酵前上涨了173%。经济学家警告称,红海危机的持续可能放缓全球价格压力消退的速度,从而推迟央行降息的时机。咨询公司牛津经济研究院全球宏观研究主管Ben May表示,国际货币基金组织(IMF)的研究显示,如果近期航运成本的上涨在今年剩余时间内持续下去,全球通胀可能会增加约0.6个百分点。他表示,这“可能是市场对美联储今年政策宽松程度的预期过高的另一个原因”。

据能源情报机构Vortexa称,石油市场受到供应中断的影响较小,尽管面临更高的保险成本,但许多公司仍愿意穿越红海航线。据船舶经纪公司Braemar估计,一艘载有价值8500万美元柴油的油轮从中东到欧洲的航程成本约为500万美元,高于胡塞武装开始袭击红海商船前的320万美元。凯投宏观咨询公司高级全球经济学家Simon MacAdam表示,就能源供应而言,更大的风险仍然是冲突扩大。西方列强已向红海海域部署了多艘海军舰艇,以为过往商船提供保护。但由于担心冲突扩大,迄今为止它们一直避免做出更强硬的回应,比如瞄准也门胡塞武装的军事设施。美国国务卿安东尼·布林肯于4日开始对中东进行为期一周的访问,试图遏制紧张局势升级。

比特币现货ETF或有望在未来几天成功获批。当地时间周五,四位知情人士透露,SEC工作人员要求几家寻求推出比特币ETF的发行人尽快于周五提交证券交易所规则变更提案(19b-4)的终版、在当地周一上午8点提交招股说明书文件(S-1)的更新终版。另一位知情人士透露,SEC预计将在下周对交易所规则文件进行投票。如果两份文件均获批,相关ETF最早可能在下一个工作日开始交易。

公司财报:新一轮财报季来袭,美股进一步下滑的催化剂到位?

美股2023年第四季度财报将从下周五(1月12日)开始,以美国主要银行的业绩拉开帷幕,摩根大通、花旗集团、富国银行和美国银行领衔。道指成分股公司联合健康集团、达美航空和贝莱德也将于下周发布财报。

受益于近年来更高的利率,银行有望报告强劲的利润。本周,高盛将摩根大通称为2024年银行业最佳选择后,摩根大通股价创下历史新高。总的来说,标普500指数成分股去年第四季度盈利同比增速预计为2.4%,这将标志着该指数连续第二个季度实现盈利增长。

然而,富国银行美股策略主管Chris Harvey周五在一份报告中写道,初步迹象显示,本财报季将“主要是进一步下滑的催化剂”。事实上,根据美国银行技术策略师Stephen Suttmeier的说法,今年美股“圣诞老人反弹”的缺席增加了其1月下跌的风险。“圣诞老人反弹”指的是市场在一年的最后五个交易日和次年的前两个交易日上涨的趋势。

许多市场观察人士预计,交易员应该增加对小型股的投资,理由是小型股和大型股之间的估值差距,以及许多小型股去年表现落后。蒂顿韦斯特伍德小型股基金(Teton Westwood Small Cap EquityFund)的投资组合经理Nicholas Galluccio表示,他预计未来三年小型股的表现将优于大型股。另一方面,华尔街证券研究公司Fundstrat创办人Tom Lee最近告诉CNBC,他预计小型股将在未来12个月内飙升50%。

休市提醒

日本东京证券交易所因成人日休市一日。

责任编辑:郭明煜