精准预判“全球资产定价之锚”走势的机构高呼:美债明年恐难有牛市

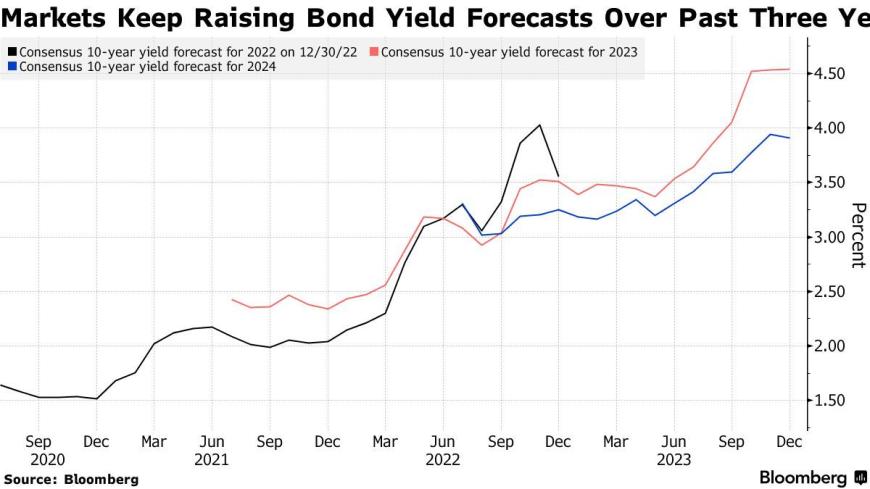

一些曾精准预测2023年美国国债走势的策略师们表示,今年11月开启的美债价格强劲反弹趋势可能不会延续到2024年。来自华尔街大行高盛集团的首席利率策略师Praveen Korapaty,以及税务咨询公司RSM首席经济学家Joseph Brusuelas都预计,到明年年底,有着“全球资产定价之锚”称号的10年期美国国债收益率将回升至至4.5%左右。来自BMO Capital Markets的策略师Scott Anderson则认为,到2024年结束时,10年期美债收益率与目前徘徊在4.2%左右的水平几乎没有明显变化。

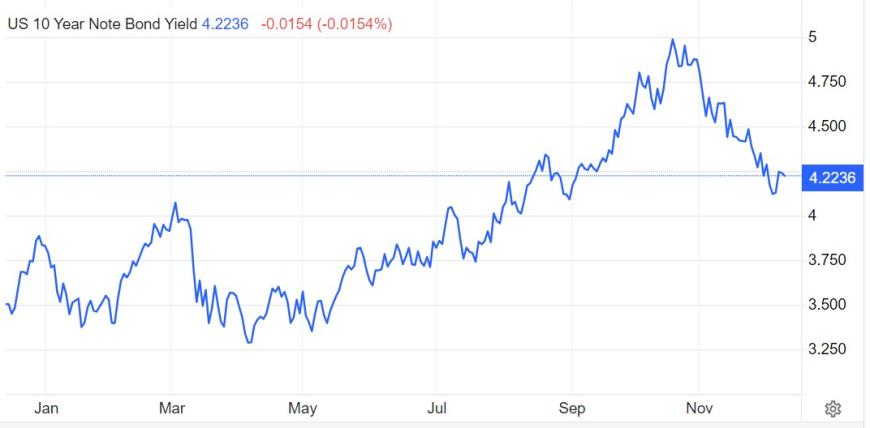

2023年以来,有着“全球资产定价之锚”称号的10年期美债收益率疯狂起舞,在相当长的一段时间内重创全球股市回报率。尤其在10月,“全球资产定价之锚”一度升破5%这一具有里程碑意义的整数关口,狂飙至2007年以来的最高水平!毫不夸张地说,10年期美债收益率曲线在今年以一己之力全面扰动全球各类风险资产走势。

有着“最准美债预测者”称号的策略师们纷纷表示,美债价格大反弹浪潮注定将以失败告终。其中高盛和RSM预计,到2024年,10年期美国国债收益率将升至4.5%左右,这两大机构是极少数精准预测今年美债收益率走势的机构。

高盛与RSM给出的4.5%预期意味着,明年“全球资产定价之锚”还有上行空间,而不是当前乐观降息预期下的急剧下滑趋势。从理论层面来看,10年期美债收益率相当于股票市场中重要估值模型——DCF估值模型中分母端的r指标。华尔街分析师们一般以10年期美债收益率为基准设定r值,在其他指标(特别是现金流预期)未发生明显变化,甚至预期下行的情况下,分母水平越高或者持续于高位运作,估值处于高位的科技股、高风险公司债、风险较高的新兴市场货币等风险资产的估值面临坍塌之势。

据了解,去年年底接受彭博调查的40位经济学家和策略师中,只有上述三位(Praveen Korapaty、Joseph Brusuelas以及Scott Anderson)正确地预测10年期美债收益率将在今年年底上升至4%以上,即接近当前的收益率水平(目前在4.20%附近)。其中RSM首席经济学家Brusuelas给出的2023年预测数据最接近当前收益率。

这三位策略师均表示,美债交易员们正陷入与过去两年一样的陷阱:低估了美国经济实力和通胀压力可能持续存在的可能性。这两方面的放缓迹象,帮助推动美国国债市场上个月实现了自上世纪80年代中期以来的最大价格涨幅,同时收益率大幅下跌(收益率变动与价格趋势相反),主要的逻辑在于市场猜测美联储将在2024年将基准利率下调逾一个百分点,并且市场押注第一次降息将从今年3月开始。

市场降息预期过于乐观?

高盛首席利率策略师Korapaty表示:“市场对美联储即将政策放松的这一反应过头了。”但是,这些呼吁并不特别令人担忧,因为这意味着在经历了2021年、2022年和今年大部分时间的亏损打击后,债券市场实际上趋于企稳,但很难保持11月这样的迅猛涨势。

但11月迅猛的涨势凸显出这样一种风险,即市场过早地忽视了美联储在通胀得到安全控制之前长期维持高利率的可能性。彭博社调查的经济学家和策略师的平均预测显示,到2024年底,10年期美国国债收益率将下滑至3.9%,这一数值明显低于上述三位精准预测今年收益率涨势的策略师。

来自BMO的Anderson表示,基准利率水平不太可能恢复到新冠疫情之前的低利率趋势,因为经济变化提高了所谓的“中性利率”,即不影响经济增长速度的利率。这意味着政策制定者需要将利率维持在比以往更高的水平,以避免刺激经济。美联储将于美东时间周三结束下一次会议,届时可能会让人们对美联储的政策走向具有更深层次的了解。

BMO策略师Anderson强调:“我们对美联储货币政策未来五年的长期预测在于,联邦基金利率不会很快回落到新冠疫情前的低水平。”

“如果美联储届时重申将基准利率维持在峰值水平直至明年年底,预计2024年初将大幅降息的激进投资者投资组合可能会受到冲击。由于消费者金融状况并不紧张,我们预计美联储的政策立场将保持中性。” Bloomberg Strategists利率策略师Ira Jersey以及Will Hoffman表示。

由于通胀率仍高于美联储锚定的2%通胀目标,而且几乎看不到经济衰退的迹象,高盛的经济学家们预计,美联储明年将从第三季度开始降息50个基点。这大约是利率期货市场所预期的125个基点降息幅度的不到一半。

虽然Korapaty没有排除经济衰退带来的风险,但他表示,如果抗击通货膨胀被证明是非常棘手的任务,或者人工智能的广泛采用导致生产率激增,那么10年期美债收益率可能会高于他设定的4.55%这一基线。

Korapaty强调,去年他的大多数同行都对经济过于悲观。此外,华尔街策略师们也被其他因素打了个措手不及,比如去全球化和全球政府在绿色能源上的巨额支出,他表示这些因素导致了全球范围内更顽固的通胀率和更高的实际利率。“他们没能预测到这种趋势更迭,”Korapaty表示。

“神算子”策略师:10年美债收益率下行空间有限

来自RSM的Brusuelas和其同事Tuan Nguyen对于10年期美债收益率今年的预测趋势可谓比大多数策略师更准确,他们精准预判到上半年的短暂回落趋势,同时还预测2023年底10年期国债收益率将达到4.5%。在接受彭博调查的40位经济学家和策略师之中,Brusuelas和其同事Tuan Nguyen给出的2023年预测数据最接近当前收益率。

RSM首席经济学家Brusuelas预计,明年美债收益率的下跌空间非常有限,主要因美国就业市场将表现持续强劲,暗示通胀可能非常缓慢地回落至美联储目标水准。,周二公布的一份政府报告数据显示,11月份美国消费者价格指数(CPI)同比上涨3.1%,与市场预期一致,创下五个月新低。

Brusuelas表示,即使消费者价格上涨继续逐步放缓,但是2.5%的通胀率普遍预期加上2%的经济增长率预期表明,10年期国债收益率应该在4.5%左右。

Brusuelas强调:“我们并不属于经济衰退阵营。结构性劳动力短缺——由于婴儿潮一代的退休浪潮和更加严格的移民政策,意味着美国通货膨胀率在未来几年虽然将较40年来的最高位大幅降温,但仍将持续火热。”。

责任编辑:周唯