李宁“抄底”买楼,股价回以暴跌原創

李宁“抄底”买楼,股价回以暴跌

原創

日期:2023年12月11日 下午7:35作者:燕十四 編輯:Annie

12月11日,国内运动品牌龙头李宁遭遇跳空放量大跌14.29%,而自2023年年初至今,其累计跌幅更是高达72.62%。

李宁有着“国货之光”的美称,近年的跌跌不休已经引起了众多投资者的质疑,此次股价的放量跳空下跌更是让不少投资者的心凉了一截。

从消息面来看,此次该公司股价大跌的直接“导火索”是一则在香港买楼的公告,话题性直接拉满。

李宁“抄底”楼市,投资者却不买账

具体来看,12月10日盘后,李宁发布公告称,间接全资附属公司High Match Limited与恒基地产(00012.HK)的间接全资附属公司签订买卖协议,拟以22.08亿港元的对价收购一家主要从事物业投资的公司(下称“目标公司”)。

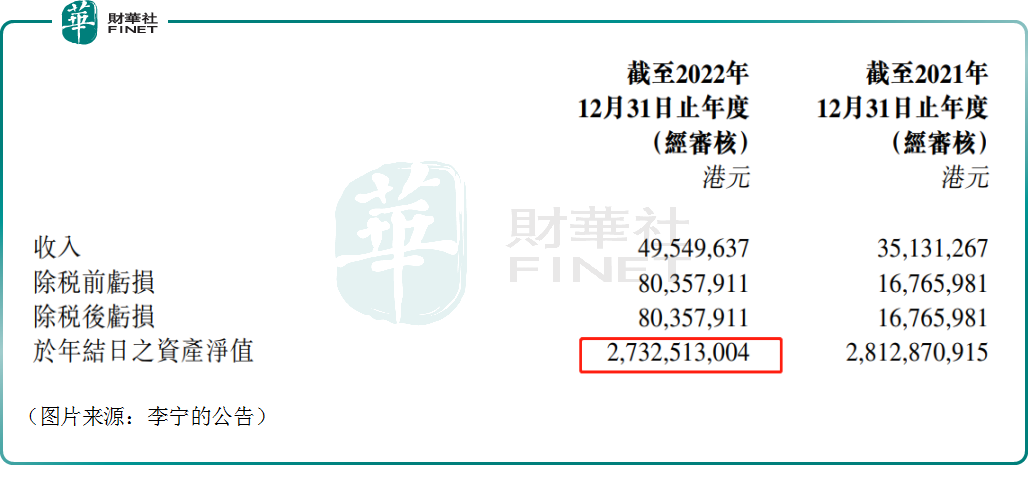

这家目标公司的主要资产是物业,而这处物业是一整幢楼宇,总占地面积约9600平方尺及其总建筑面积约144000平方尺。楼宇包含22层商业/办公空间及两层零售区域。

根据公告,在香港公认会计准则下,于2021年、2022年,目标公司的收入分别为0.35亿港元、0.5亿港元,除税后亏损0.17亿港元、0.80亿港元。另外,于2022年末,目标公司的资产净值为27.33亿港元。

据悉,此处物业的一部分或将用作李宁的香港总部。

李宁认为,透过收购事项购买物业用作公司香港总部,展现了公司对于香港业务前景充满信心,并标志着落实执行加强国际业务发展的计划。

值得一提的是,有投资者指出,2023年下半年以来,香港楼市价格不断下跌,李宁买楼其实“抄底”了。

有投资者比较乐观,认为这说明李宁比较有钱。但是,更多投资者对这笔收购并不买账,认为在股价持续下跌的时候,不如拿钱去回购,买楼是不务正业。

而从12月11日的股价表现来看,对这笔收购报以质疑的投资者占据了上风。

国货高端化叙事失利,业绩显现颓势

其实,作为国内首屈一指的运动品牌,李宁想要开拓香港市场及国际业务,这个理由也是说得过去的。

之所以因为买楼的消息出现股价暴跌或许还是因为李宁的股价表现不佳,套了太多人,投资者有些风声鹤唳,一个不满意直接用脚投票,先砸为敬,而这背后的根本原因在于李宁近年的业绩表现疲软,消磨了投资者的信心。

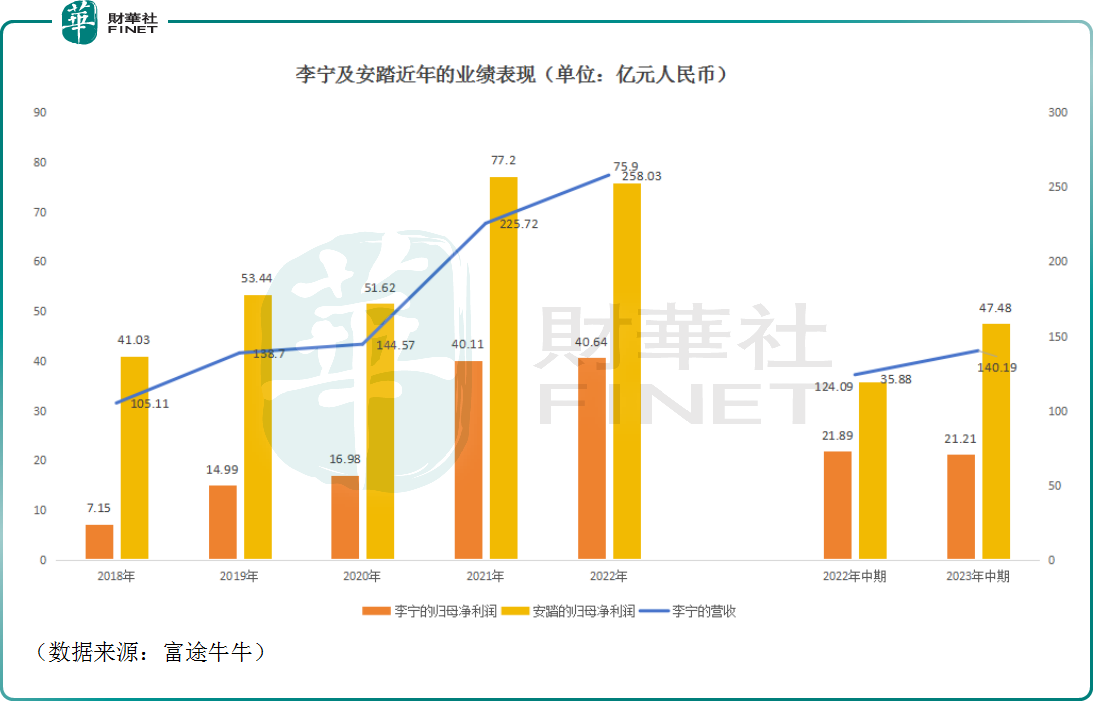

数据显示,此前几年间,李宁的营收、归母净利润录得持续增长,这也是其股价彼时一路走高的原因所在。

不过,在2022年,李宁开始出现“增收不增利”迹象,在营收同比增长14.31%的基础上,归母净利润仅同比增长1.32%至40.64亿元(人民币,下同)。

而进入2023年后,情况继续恶化,上半年营收同比增长12.98%至140.19亿元,而归母净利润同比下降3.11%至21.21亿元。

另外,该公司于10月25日盘后公布的运营数据显示,第三季度,李宁销售点(不包括李宁YOUNG)于整个平台的零售流水同比仅实现中单位数增长,不及市场预期。

而同为体育运动品牌龙头的安踏体育(02020.HK)不仅在2023年上半年实现了利润端的增长,第三季度的销售增速也要优于李宁,甚至特步国际(01368.HK)、361度亦跑赢了李宁。

结合近些年的发展来看,自2018年起在国潮、高端化等战略下,以及新疆棉事件带来的影响下,李宁是顺风顺水,不断提价,构成了业绩持续增长的驱动力。

但是,在2022年之后,李宁的国货高端化叙事渐感乏力,年轻一代的消费者似乎并不愿意为李宁的“高端化”买单,其不断涨价的举措也被许多消费者质疑在“割韭菜”。

说到底,在许多消费者眼中,李宁当下的品牌力暂时撑不起该公司所谓的“高端化”定位,也配不上其持续上涨的价格。

失去消费者欢心之后,李宁的库存也成了一个问题。2023年上半年,该公司的平均存货周转天数为57天,高于去年同期的55天。在打折促销的策略下,又削弱了李宁毛利率,从2021年的53%降到了今年上半年的48.8%。

在种种不利因素之下,李宁下调了全年销售指引,将2023年的销售增长指引从13%至17%左右,下调至按年单位数增长。

面对此情此景,投资者对李宁的未来感到迷茫也是很正常的一件事情,资金出逃并不意外,花22亿港元买楼的消息只是加速了这个过程。

国际化成效不显,买楼难获支持

值得注意的是,作为国内知名运动品牌,李宁也是有理想的,去海外和耐克(NKE.US)、阿迪达斯掰一掰手腕也是应有之意。

据了解,成立不到10年,李宁就提出了品牌国际化的战略。早在2000年,李宁就在西班牙、希腊、法国等9个欧洲国家拓展了自己的特许经销商,西班牙桑坦德成了李宁首家品牌形象店的落地城市。

但效果相当不显著。

2009年的时候,李宁启动了第二次国际化战略,并豪迈定下2018年要跻身世界五大体育用品品牌,实现20%的收入来自海外的目标。

为了这个目标,李宁也做了很多努力。例如,于2021年3月,李宁第一大股东非凡中国联手莱恩资本斥资1亿英镑收购了一家历史悠久的英国国民级鞋履品牌Clarks。

只不过,2023年上半年财报显示,中国市场实现了137.29亿元的营收,占当期营收的比重高达97.93%。

可见,海外市场的贡献寥寥无几,效果依然不显著。

总的来看,国际化战略对于李宁来说当然很重要。只是,折腾这么多年,海外市场并未给李宁的业绩带来多大的帮助。

这个时候李宁说要花22亿港元买楼,只为立足香港、开拓海外市场,自然难以获得一些投资者的认可。

如今,在高端化的路上,李宁尚需面对耐克、阿迪的阻击,而回望身后,安踏、特步等品牌也已逼近,李宁要如何打开局面值得关注。

(来源:财华社)

上一篇新聞

相關文章

- 29分鐘前

- 啤酒概念跌破历史新低!何时迎来市场底?

- 1小時前

- 沙特主权基金PIF是何来头?

- 1小時前

- 旅游股延续跌势,行业估值中枢见底?

- 2小時前

- 港股三大指数低开震荡!大消费股重挫,SaaS概念上扬

- 5小時前

- 药明生物:失意的医药“卖水人”

- 12月8日

- 风电股跌麻了,行业余寒靠什么驱散?

- 12月8日

- 大模型之风吹向医疗!“AI+医疗”能否迎来蜕变?

- 12月8日

- “爱上短剧”的乐享集团,股价翻倍却难掩盈利窘境!

- 12月8日

- 港股三大指数继续回调!地产股、汽车股等跌幅居前

- 12月8日

- 【IPO前哨】泛远国际通过聆讯,跨境电商“山芋”太烫手