美联储紧缩周期到尾声了吗?

当前美国经济只是中度失衡。结束紧缩周期的条件是经济各方面达到均衡,比如通胀率达到2%的目标。但除此之外,还需要一组自我强化的条件以使通胀率维持在2%。这组条件包括:名义支出,工资涨幅,失业率等。

美国当前的紧缩周期始于大约两年前,主要经历了三个阶段。起初,市场预期会发生大幅紧缩,随后利率大幅上升、资产价格被压低。当通胀率回落时,市场又预期紧缩会很快结束、并随之降息。这引发了一波市场反弹以及大幅倒挂的收益率曲线。后来,通胀水平显然偏高且经济足够强劲,这并不足以实施宽松;这导致了第二轮紧缩,长期债券收益率上升、与短期利率的差距缩小,市场再次下行;直至最近通胀率下降后,资产价格反弹,大致持续至今。

下文简要介绍结束本轮紧缩周期所需要的条件、当前形势、及其对资本市场的影响。

结束本轮紧缩周期需要什么条件?

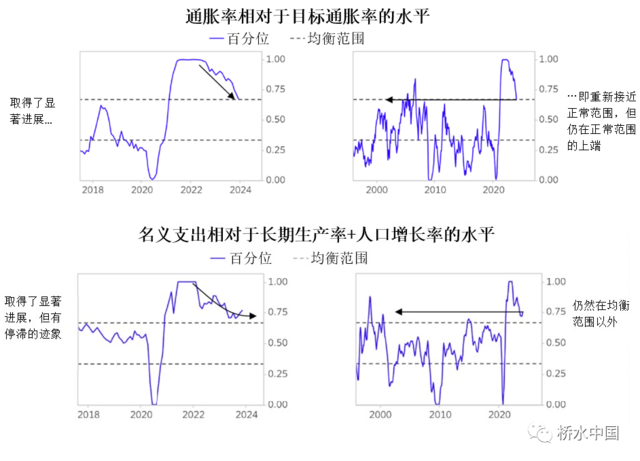

目前最重要的是,经济的各方面是否充分达到均衡状态。通胀率达到2%是最终目标,但除此之外,还需要一组自我强化的条件以使通胀率维持在2%,从而结束紧缩周期。通胀率中位应保持在2%左右,这样即使发生偏离也能够返回目标。这需要一组条件相配合,即:a)名义支出以4%左右的速度增长,b)工资涨幅维持在2.5%左右,以及c)经济增长率大致处于潜在水平(如大约2%),使失业率基本稳定在长期平均水平。

当前美国经济只是中度失衡

美国经济形势还没有达到均衡状态,但已接近目标,并朝着正确的方向发展;同时,经济放缓和失业率上升将推动形势更加接近目标。通胀率已降至可接受范围的上端,且实际经济增长率稳定在目标附近。劳动力市场仍然紧俏,阻碍工资和通胀率的下调速度;但职位空缺正在减少,且工资涨幅略有放缓。名义支出已从峰值跌落,但仍然过高,最近又有所回升。综合各方面情况,我们认为美国经济只是中度失衡,之前的紧缩产生的滞后效应可能在未来显现。

市场定价相对于经济形势的失衡度更大

长期债券收益率仍远低于现金利率,而在美国当前经济形势下,短期利率下降的压力很小。今年债券收益率上升(即使最近有所回撤),也正朝着均衡方向发展——长期债券供给的增加会推动这一过程。如果经济放缓、短期利率按市场预期下降,则长期债券的收益率更有吸引力。

股市方面,股票的表现持续优于债券,压缩了股票相对于债券的风险溢价。在以下图表中,我们展示了当前股票盈利收益率,以及相对正常水平的差距——“正常”即与整体经济同步增长的股票盈利,以及获取正常风险溢价(相较于债券收益率)所需的股票盈利收益率。最近,随着债券收益率大幅上升,股票盈利收益率几乎没有变化,因此股票定价已进一步偏离均衡水平。上一次发生这样的情况是2000年,而在随后十年里,股市回报率都较低。

在经济放缓之前,短期利率不会有太大的变化动力。经济显著放缓,将推动短期利率降至长期债券收益率以下,从而使资产价格趋向均衡水平,但这也很可能使股票盈利下降。经济保持强劲,短期利率将高企、且幅度和持续时间均超过目前预期,从而推高长期债券收益率和股票盈利收益率,以产生相对于现金高收益的风险溢价。经济趋向逐步放缓,情况则介于上述二者之间——其中,现金的表现会优于市场预期。当前市场定价与经济形势的偏离已不如以往显著,但多数情形反映了利好资产的上行空间有限,而下行空间(即利好现金)占比更大。

本文来源:桥水中国,原文标题:《美国紧缩周期到尾声了吗?》

责任编辑:马梦斐