王者归来,台积电独孤求败

作者 | Yiannis Zourmpanos

编译 | 华尔街大事件

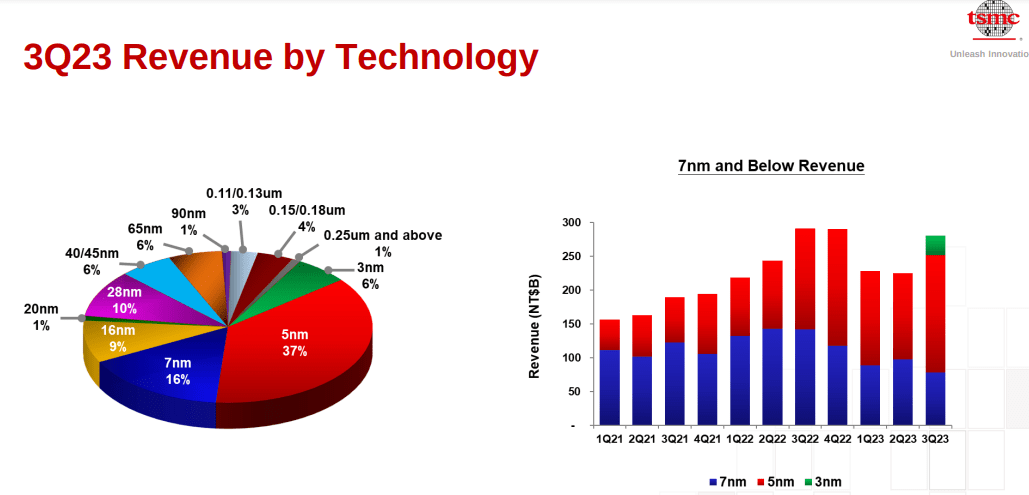

在充满活力且竞争激烈的半导体技术领域,台积电(NYSE:TSM)屹立不倒,以其先进的芯片制造节点树立了新标准。台积电在开发和部署最先进的 3 纳米和 5 纳米技术方面的战略策略巩固了其市场主导地位,并显着提高了其晶圆收入。这一趋势在 2023 年第三季度的收入细分中尤为明显,其中先进节点发挥了关键作用,占晶圆总收入的 59%。

台积电提供了结合价值和增长的独特投资机会。与历史和行业平均水平相比,其估值被低估,而且坚实的技术指标使其有潜在的价格升值空间。台积电的基本实力、在半导体行业的战略定位以及技术弹性使其成为一项引人注目的长期投资。

台积电在尖端半导体技术方面的主导地位对其价值增长至关重要。该公司不断推出 N3 和 N5 技术等先进节点,为晶圆收入做出了巨大贡献,由此可见一斑。

例如,2023 年第三季度各个节点的收入明细显示了更先进节点的重要性日益增加。N3 贡献了晶圆收入的 6%,而 N5 和 7 纳米分别占 37% 和 16%。因此,这些定义为 7 纳米及以下的先进节点占晶圆收入的59% 。

3纳米工艺技术的不断增强强化了台积电满足客户不断变化的需求的战略。该公司对其 3 纳米系列产品多年稳定需求的断言表明,该公司采用结构良好的方法来满足持续的技术要求。有利的是,台积电持续推出先进节点的能力使其保持了行业领导者的地位,吸引了各个领域的不同客户,包括高性能计算 (HPC) 和智能手机应用。

值得注意的是,台积电的收入增长强劲,第三季度收入达到 173 亿美元,与该公司以美元计算的指引一致。尽管面临客户持续调整库存等挑战,但3纳米技术的大幅增长和5纳米技术需求的增加推动了收入增长。因此,该公司的毛利率也扩大至 54.3%,反映出尽管 N3 产能利用率略有稀释,但产能利用率有所提高。因此,毛利率的改善凸显了台积电的运营效率。

从底线来看,第三季度每股收益为新台币 8.14 美元,即 1.29 美元,股本回报率 (ROE) 为 25.8%,凸显了该公司的盈利能力和财务实力。这些数字表明台积电有能力为股东创造收益,并有效利用其资源来维持健康的投资回报。

展望未来,台积电对研发的关注来自运营费用的增加,占净收入的12.6%。较高的研发费用是为了支持3纳米和2纳米技术的开发。这些研究和创新符合台积电保持半导体(代工)技术前沿的长期战略。该公司对尖端研究的投资旨在突破技术界限,引入先进节点来满足各行业不断变化的需求。

总体而言,台积电对创新的重视体现在其开发 N3E(N3 的增强版)的战略方法上,利用 N3 技术的坚实基础来提供增强的性能、功效和产量。此外,不断努力进一步增强 N3 技术(包括 N3P 和 N3X),突显了该公司在铸造工艺持续改进和创新方面的领导地位。

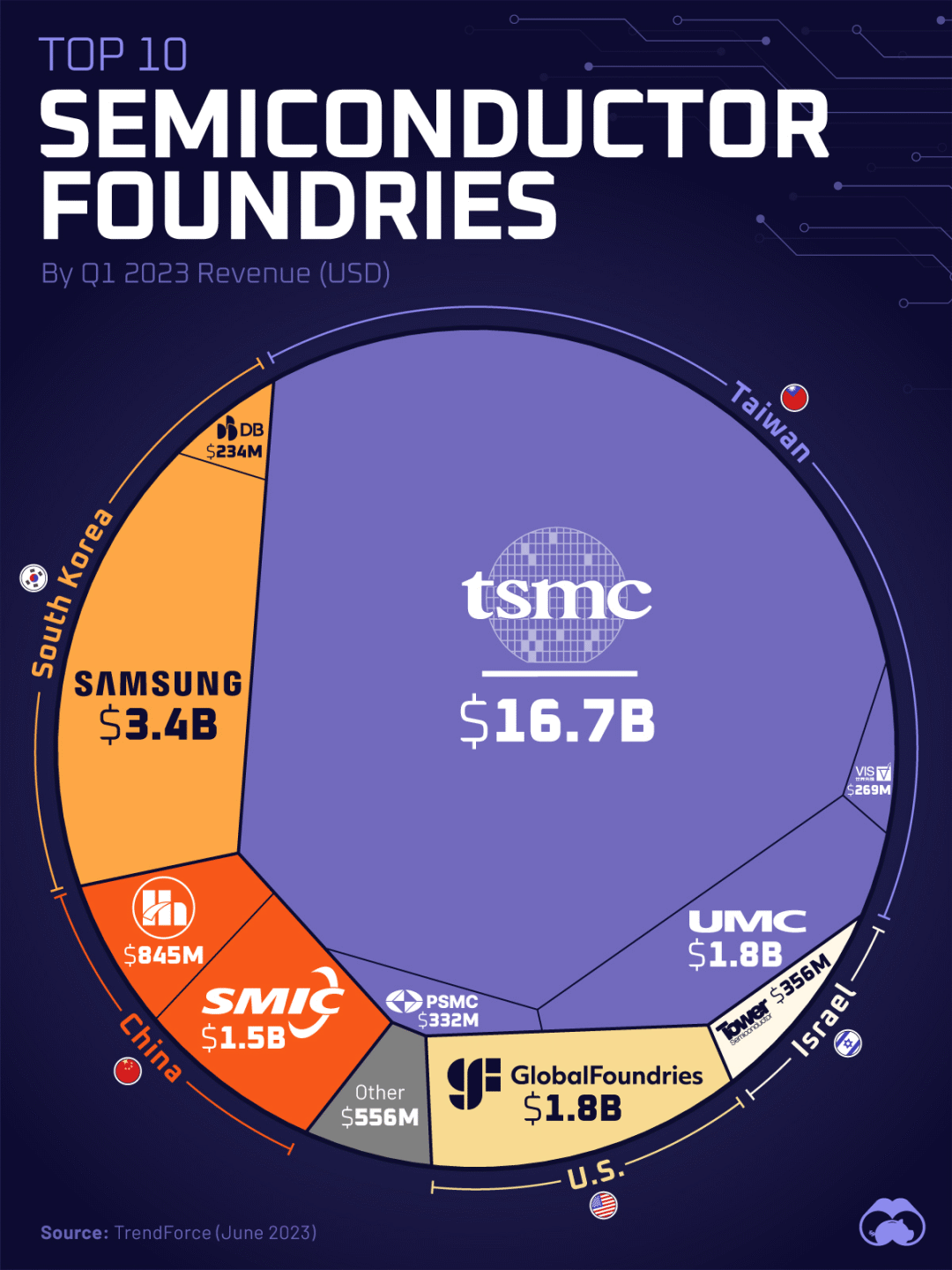

最后,台积电保持了半导体代工市场全球领导者的稳固地位,占据了惊人的约 60% 的收入份额。半导体行业集中度较高,前10名代工企业收入占行业总收入的98% 。

展望未来的策略举措,台积电的技术路线包括开发2纳米技术,预计于2025年推出。这项未来技术预计在密度和能源效率方面将是最先进的,以满足对节能计算日益增长的需求解决方案。该公司的 N2 战略愿景涉及采用纳米片晶体管结构,这项技术有望显着提高性能和功效。

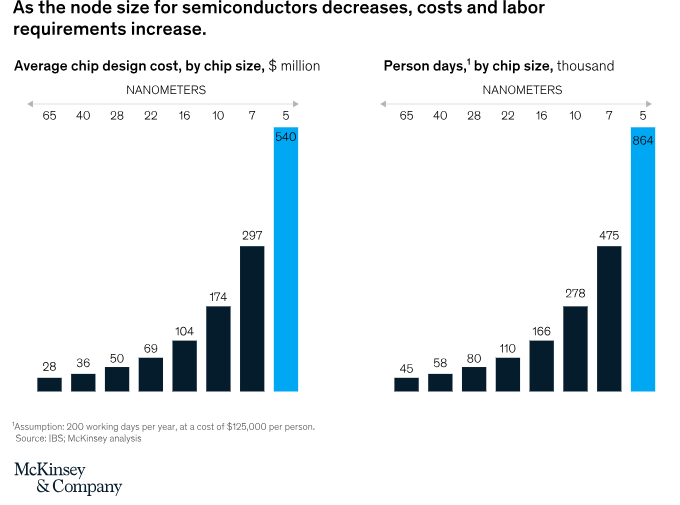

此外,对先进节点的强劲需求推动了台积电产能规划的战略方针。因此,该公司对未来一到两年资本支出(CapEx)和产能扩张的前景受到 N3 强劲需求和 N2 预期增长的影响。然而,台积电保持谨慎立场,考虑到 N2 等更先进节点的成本可能高于 N3(类似于 7 纳米到 5 纳米)。

具体而言,台积电强劲的资本支出战略将 2023 年约 320 亿美元资本支出中的约70%分配给先进工艺技术。这种对尖端工艺的战略重点表明了该公司对保持半导体行业技术领先地位的承诺。

此外,谨慎的20%用于专业技术,10%用于先进封装、测试、掩模制造和其他关键方面。这种严格的分配反映了台积电高效的资本规划,旨在通过产品线的技术进步来推动增长。

不利的一面是,台积电在某些领域遇到了挑战,例如由于利用率低于预期,7纳米技术的收入下降。影响这种下降的因素包括智能手机需求下降和主要客户推迟产品推出。

然而,台积电对未来仍持乐观态度,并致力于通过利用消费者特殊需求、射频 (RF) 和连接应用来提高利用率。该公司在解决类似情况方面的经验(例如 2011 年采用28 纳米技术的方法)证明了其适应和利用市场边缘产品的能力。

在底层,台积电观察到客户对其 2 纳米技术的浓厚兴趣和参与度,与类似阶段的 N3 相当或更高。该公司在技术生命周期早期与客户的积极互动反映了市场对其未来产品的积极接受。

例如,与英特尔 ( INTC ) 的预计合作伙伴关系将使台积电成为 3 纳米芯片的重要供应商,标志着战略合作。英特尔预计 2024 年和 2025 年 3nm 芯片订单价值将达到140 亿美元,这表明台积电作为英特尔代工合作伙伴的作用日益增强。

最后,这种合作关系使台积电成为英特尔积极的节点引入战略的关键参与者,有可能使台积电成为英特尔 2025 年 3nm 芯片的第二大客户。预计到 2024 年底每月生产 15,000 片晶圆,到 2025 年将增加一倍至 30,000 片3纳米节点进一步巩固了台积电的立足点,以培育积极的收入增长。

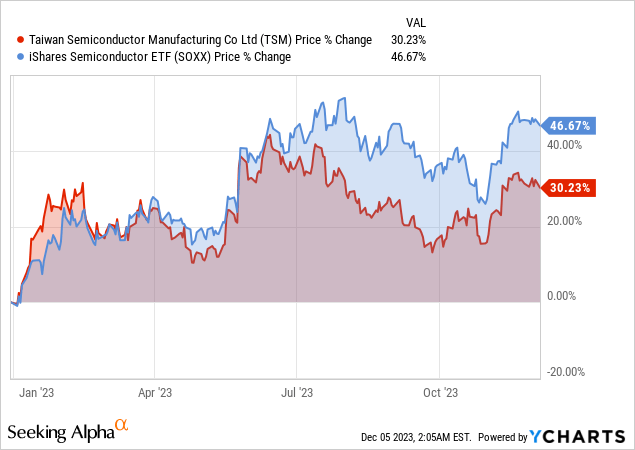

根据过去 12 个月的市盈率来比较该公司的估值,与博通、德州仪器和高通等同行相比,台积电的估值被低估。同样,考虑到绝对估值,与 5 年市盈率的历史平均值相比,该股被低估了 67%,当前市盈率为 54 倍,而当前市盈率接近 18 倍。从长期来看,均值回归可能会推高价格以符合历史平均水平。

从技术面来看,该股处于买入状态(执行震荡指标),徘徊在 52 周和 260 周移动均线上方。从中期来看,基于目前的势头,价格可能会触及 145 美元,阻力位在 108 美元和 122 美元。145 美元是基于斐波那契回撤的中期阻力位。

未来几周,股价可能会在 93 美元的枢轴处获得支撑,其中 52 周移动平均线将成为动态支撑位。短期内,在台中美关系波动加剧的情况下,金价可能会重新测试 86 美元的支撑位,这种可能性较大,而 77.30 美元的可能性较小,因为 260 周移动平均线是坚实的长期支撑。

台积电在半导体行业中脱颖而出,凭借先进的 N3 和 N5 不断推动技术前沿。这些创新巩固了其市场领导地位并推动了收入增长,正如其最近的财务业绩所证明的那样。

台积电的战略投资和合作伙伴关系,加上其积极主动的研发和产能扩张方法,特别是在 2 纳米节点等新兴技术方面,符合其满足高科技世界不断变化的需求的愿景。

尽管存在短期市场波动和运营挑战,但台积电的财务实力低估了股票头寸,而积极的技术指标为投资者描绘了一幅充满希望的景象。对于那些希望投资处于技术创新和行业领先地位的公司的人来说,这种价值和增长潜力的结合使台积电成为一个令人信服的选择。