寿险改善,拖累平安表现的主要因素是什么?

三季度业绩期来袭,内险股纷纷晒出“成绩单”。其中,一直备受关注的中国平安(601318.SH)依然牵扯着投资者的心。

按中国会计准则编制(下同)的业绩显示,2023年前三季度,中国平安(02318.HK)的营业收入同比增长5.2%,至7,049.38亿元(单位人民币,下同),扣非归母净利润按年下降5.4%,至879.35亿元。

对比上半年的业绩,2023年第3季的表现似乎不是太理想。

中国平安2023年第3季的季度营业收入按年微增0.1%,至2161.55亿元,扣非归母净利润却按年下滑18.8%,至179.42亿元。

同样公布了2023年前三季业绩的中国人寿(601628.SH),表现也类似:2023年前三季收入按年增长1.2%,扣非归母净利润却按年下滑47.4%,其中第3季的表现最糟糕,季度收入同比下降9.8%,季度扣非归母净利润则按年下滑98.1%。

但其实,从寿险业务来看,两家大型寿险企业的表现都有明显改善,那拖累其整体利润表现的是什么?

财华社认为,采用新会计准则或是拖累其整体业绩表现的主要原因。而就中国平安而言,财险成本率增加,资管业务利润下滑,以及科技业务利润下行,是抵消其寿险业务增长的主要原因。

平安的寿险业务表现

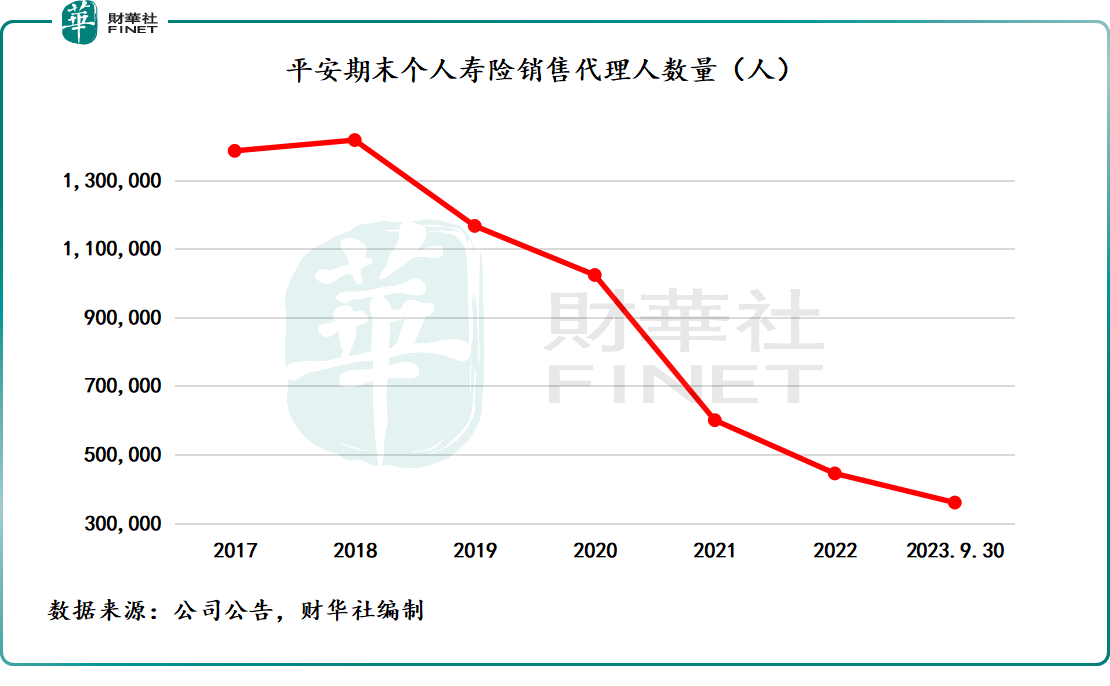

中国平安的2023年前三季寿险及健康险业务新业务价值为335.74亿元,可比口径下同比增长40.9%,其中代理人渠道产能大幅提升,2023年前三季人均新业务价值同比增长94.4%。可以说是十分亮眼,尤其考虑到其上半年的寿险及健康险新业务价值仅按年增长32.6%,或暗示其第3季的新业务价值增幅更高,财华社按账面估算,季度增幅或为79.1%。需要注意的是,这是在代理人数量持续减少的情况下实现的。

2023年6月末的个人寿险销售代理人数量为37.4万人,9月末的代理人数量降至36.0万,环比6月末下降3.7%,见下图。

这反映出平安寿险销售代理人的生产力在持续改善。就前三季的新业务价值增幅而言,平安的增幅可与中国人寿(02628.HK)的14%相媲美。

而就保险资金的投资收益而言,平安的投资收益率也不错,前三季保险资金投资组合规模较年初增长7.1%,至4.64万亿元,年化综合投资收益率为3.7%,相比中国人寿为2.8%;年化净投资收益率为4.0%,相比中国人寿为3.8%。

既然平安的核心寿险业务在复苏的轨道运作顺畅,那拖累其利润整体表现的,除了会计准则变更的技术性因素外,还有什么?

平安的非寿险业务

剔除短期投资波动和一次性重大款项的非持续性影响,中国平安提供了分部营运利润。

2023年前三季,除了平安银行(000001.SZ)的归母营运利润按年增长8.12%外,其他业务分部均录得按年下跌,其中贡献营运利润最高的寿险及健康险业务分部的跌幅已有明显改善,前三季按年下降1.29%,而2023年第3季则按年增长2.45%。

跌幅最大的是资产管理业务,前三季录得归母营运亏损43.44亿元,相较上年同期为利润55.82亿元,单是2023年第3季就产生归母营运亏损57.56亿元,相较上年同期为利润11.82亿元,中国平安所给的解释是业务量下滑、项目估值变动,叠加资本市场波动、市场投资需求疲软所致。

财产保险业务的2023年第3季季度营运利润也出现大幅下滑,季度归母营运利润按年下滑67.56%,至7.23亿元,相较去年同期为22.29亿元。从中国平安的业务数据可以看到,前三季的财险保费收入是有所增长的,但是需要注意的是,前三季的整体承保综合成本率却按年上升1.6个百分点,至99.3%,或是拖累其利润表现的主要原因,其中台风暴雨的索赔或带来1.1个百分点的影响。

考虑到第3季全国台风暴雨灾害严重,不过应为一次性影响,平安的第一大类财险车险综合成本仍维持97.4%的水平,或反映其财险的成本控制尚可。其接下来的财险业务季度表现应可较第3季改善。

另外,中国平安的科技业务持续低迷,2023年前三季的归母营运利润按年下滑60.0%,至22.63亿元,其中第3季的归母营运利润按年下滑29.32%,至5.28亿元,由此可见,中国平安以汽车之家(02518.HK)、平安健康、金融壹账通(06638.HK)、陆控(06623.HK)等经营的科技业务,仍持续承压。

总结

总括而言,从寿险业务的角度来看,中国平安的2023年第3季表现不俗,与同行中国人寿等均见到行业好转的迹象。

中国平安近年拓展多业态,希望以此来提升估值,分散寿险业务亟需转型可能带来的风险。在前几年,这些多元化业务曾为平安带来比国寿高得多的估值,但时移世易,在欧美加息周期下,科技股受挫也最为严重,也因此,过去为平安带来高估值的长期科技投资,现在也成为平安的软肋。

除此以外,对于平安之前所投地产相关项目,以及潜在风险的担忧,也是市场不愿给予平安高估值的重要原因。

展望未来,寿险业务改善,潜在风险项目优化,或许才有机会让中国平安重新为投资者所接纳。

最近,《关于引导保险资金长期稳健投资、调整国有商业保险公司绩效评价相关指标的通知》等,或下调对国有险企风险因子的现值,引导国有商业保险公司投资股票和基金,国寿、中国太保等国有保险公司首当其冲,是否有可能也带起寿险同行为提高投资回报也上调股权投资的比例。

需要注意的是,平安2023年6月30日的投资组合中,股权型金融资产的占比只有13.5%,合约6270.19亿元,确实在增加股权型金融资产的分配上有较大空间,但是不是有此意愿或取决于股权投资的潜在回报是否抵偿得起可能面对的风险。

(来源:财华社)

上一篇新聞

相關文章

- 21分鐘前

- 创业板继续大反弹,半导体板块多股涨超10%!

- 前天

- Q3净利大增近3倍,妖股浙江世宝业绩也不逊色!

- 10月27日

- 牛回速归!三大指数大举反弹,医疗股成急先锋!

- 10月26日

- 三大指数低开高走,华为概念仍是主线!

- 10月25日

- 医美板块崩盘,爱美客跌超12%,背后发生了什么?

- 10月25日

- 沪指跳空高开,万亿国债刺激基建股反弹!

- 10月24日

- 一度触及跌停!股价累跌38%!大模型给科大讯飞带来了什么?

- 10月24日

- 三大指数集体反弹,电商、证券板块崛起!

- 10月20日

- Q3业绩亏损,剑桥科技被摁跌停板,AI牛股就此陨落?

- 10月20日

- 沪指失守3000点,房地产、风电板块逆势上涨!