账上现金已超市值!步入“仙股”的三叶草生物何以脱困?原創

账上现金已超市值!步入“仙股”的三叶草生物何以脱困?

原創

日期:2023年10月19日 下午7:47作者:燕十四 編輯:Annie

10月19日,港股生物科技股表现不佳,友芝友生物-B(02496.HK)、三叶草生物-B(02197.HK)、云顶新耀-B(01952.HK)等多股遭遇大跌。其中,已经步入“仙股”行列的三叶草生物再次大跌6.56%,报0.570港元,创上市以来的新低。

股价再次遭遇滑铁卢,让不少投资者发出灵魂拷问:三叶草生物真的一文不值吗?

没赶上新冠红利末班车?

三叶草生物上市于2021年11月5日,是一家致力于开发创新型疫苗的生物制药公司。

和港股市场许多尚处于临床试验阶段的生物科技企业不同,三叶草生物已经进入了商业化阶段,这一点要优于许多同行。

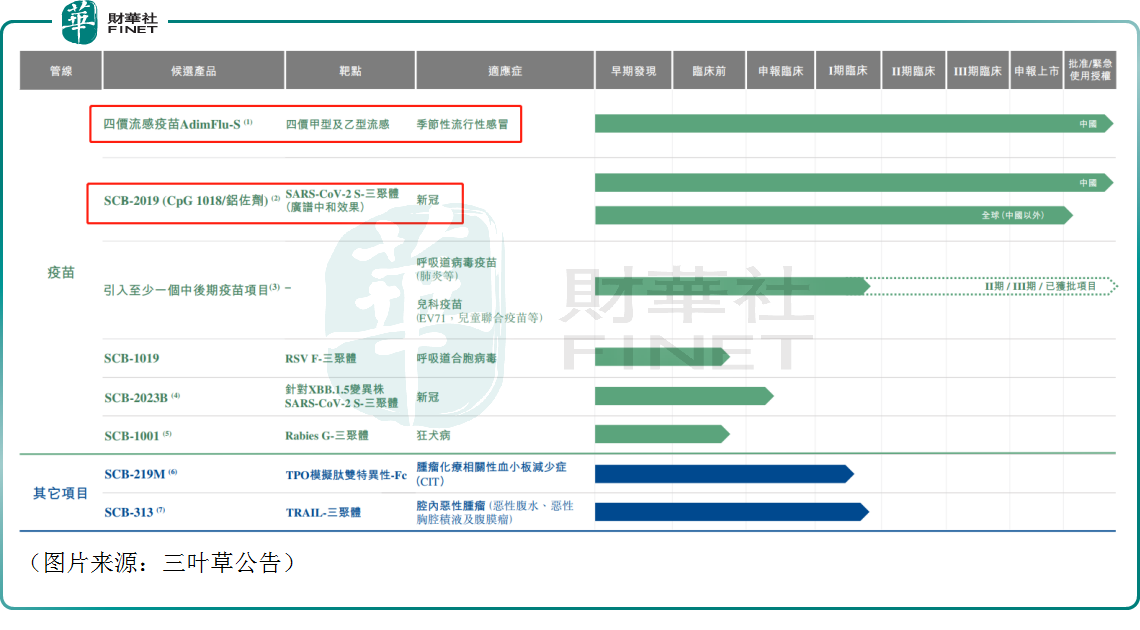

从研发管线来看,该公司目前有两款产品实现了上市。

其中,SCB-2019(CpG 1018/铝佐剂)是三叶草生物应用引进的Trimer-Tag™技术平台开发的SCB-2019抗原联合两种佐剂组成的一款重组蛋白新冠疫苗,两种佐剂分别是Dynavax(DVAX.US)的CpG 1018佐剂和氢氧化铝(铝佐剂)。

AdimFlu-S(QIS)则是一种四价裂解灭活疫苗,用于预防流感。作为一种四价疫苗,它含有源于四种流感病毒株(两种甲型和两种乙型)的血凝素,与三价疫苗相比增加了其实现高效力的可能性,无论哪种乙型流感毒株成为当季流行的毒株。

在这两个上市的产品中,新冠疫苗产品备受关注。

前两年,新冠疫情爆发,许多生物科技企业争先恐后地研发新冠疫苗。在这场“看谁跑得快”的赛跑中,率先冲破商业化终点线的辉瑞、科兴、康希诺生物(06185.HK)赚得盆满锅满,第二波冲线者只剩喝汤的份,而更慢者只能无奈放弃退场。

作为同样押注新冠疫苗的三叶草生物,显然是后来者。

2022年6月,三叶草生物公告称,在完成内部科学、财务和战略评估后,公司将资源优先配置给新冠肺炎相关产品和某些早期项目/平台,减少对非新冠相关的中期/后期项目和新基础设施的投入。同时,三叶草生物叫停了3个研发项目,以及宣布为支持产品商业化上市期间潜在的资金需求,公司向招商银行申请了为期一年的最高可达3亿美元的授信协议。

2022年12月,三叶草生物的新冠疫苗产品在中国被纳入紧急使用。今年2月,该公司宣布,其新冠疫苗加强针在中国上市。

研发成功固然是好,但为了这款产品,三叶草生物可是花费了不小的代价,给研发方面带来不小的压力。

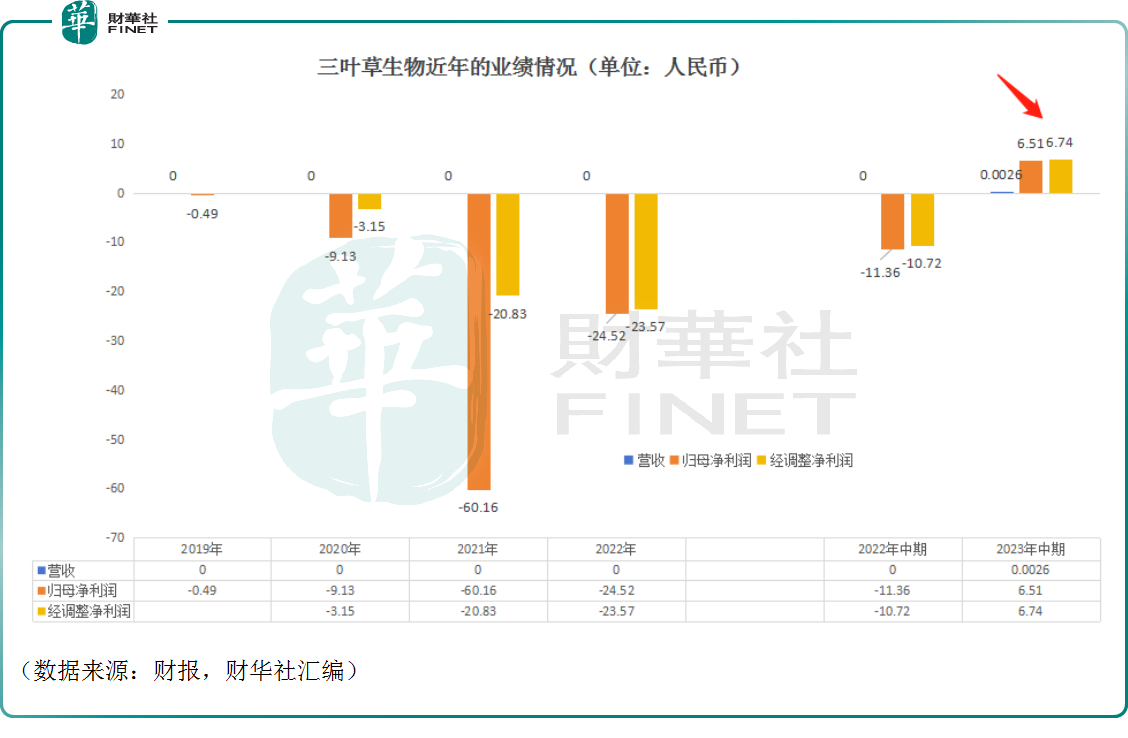

根据过往财报显示,2019年-2022年期间,该公司的研发开支分别为4579.9万元、2.28亿元、18.26亿元、14.65亿元。

另一边,从时间上来看,三叶草生物的新冠疫苗明显来得稍晚了一些,上市之时新冠疫情带来的影响已经不大了,新冠疫苗的市场规模在急剧萎缩。

体现在业绩上,该公司在2022年及以前并没有取得任何的收入,且在研发开支大增等因素的影响下,其归母净利润连年巨亏。

2023年上半年,三叶草生物终于取得了营收,不过仅为25.7万元(人民币,下同),主要因新冠疫苗自2023年2月起在中国商业上市。

另外,三叶草生物在2023年中期终于实现了扭亏为盈,归母净利润达到了6.51亿元,这又是为什么?

经查询,之所以能扭亏为盈主要是因为该公司在上半年录得了25.11亿元的递延收入,而这部分递延收入在上半年转为了其他收入。

据悉,三叶草生物于2020年5月31日与流行病防范创新联盟(“CEPI”)就应对“新冠病毒爆发应对”项目的疫苗开发、大规模制造及疫苗供应而订立了资金协议,2023年上半年这项资金协议中的相应附加条件已获满足。

从该公司2023年上半年所录得的营收规模来看,虽然千辛万苦把新冠疫苗研发出来了,但后续的销路是个问题,而破天荒地实现扭亏为盈也并不是主营业务发生了本质改变,其实就是一次性收入。

“豪赌”新冠疫苗,究竟值不值得?这个问题见仁见智。只不过,从股价走势来看,资本市场对于这个结果或许并不是很认可。

困境之中一抹难得的亮色

如无意外,指望新冠疫苗带领三叶草生物更上一层楼或许并不现实,当下能寄予希望的主要还是另一款商业化产品——四价季节性流感疫苗。

9月12日,三叶草生物发布公告称,公司的四价流感疫苗在中国大陆上市。

流感疫苗是二类苗,在全球疫苗产业界都是一个重磅品种,赛诺菲(SNY.US)的流感疫苗2022年全球销售额达31.34亿美元,GSK的流感疫苗2022年全球销售额亦有8.8亿美元。

在中国,流感疫苗渗透率比较低,与发达国家仍有巨大差距,2020-2021年流感季中国流感疫苗接种率仅为3.3%,美国则为48.4%,渗透率低的主要原因包括接种意识较弱、产业供应量不足、自费接种等。

不过,这些不利因素近年正在逐步发生变化,尤其是新冠疫情之后,大家的疫苗接种意识在大幅提升。

这些积极因素有望带动流感疫苗市场规模持续增长。东吴证券此前曾在研报中预计自2023年起算,未来3-5年流感疫苗市场规模有望达到105-230亿元。

市场内,我国现已获批上市的流感疫苗包括流感病毒裂解疫苗(四价)、流感病毒裂解疫苗(三价)、流感病毒亚单位疫苗(三价)和冻干鼻喷流感减毒活疫苗(三价)。截至2022年末,中国获批上市的四价流感疫苗共有7种,三价流感疫苗共15种,供应厂商包括华兰疫苗(301207.SZ)、百克生物、金迪克、长春所、武汉所、科兴生物等。

另有多家生物制药企业亦在积极研发流感疫苗。

可见,虽然国内流感疫苗市场前景向好,但竞争还是比较激烈的。

好消息在于,由于四价流感疫苗覆盖的病毒亚型更多、保护效力更高,自从2018年四价流感疫苗获批以来快速抢占市场成为主流。

而三叶草生物的AdimFlu-S(QIS)就是一种四价裂解灭活疫苗,是国内目前唯一获批用于三岁及以上人群的进口四价季节性流感疫苗,在市场内比较有竞争力。10月12日,三叶草生物进口四价流感疫苗在上海闵行区开打“首针”。对此,不少投资者认为这款产品的上市有可能真正改变公司的经营状况。

结语

综合而言,相较于港股市场许多还处于临床阶段的同行来说,三叶草生物的基本面还是有些许亮点,不过该公司的四价流感疫苗才上市没多久,后续能在流感疫苗市场中“抢”得多少份额还需观察。

需要指出的是,三叶草生物自上市至今股价已经跌成了“渣”,截至10月19日收盘其总市值仅剩7.38亿港元。而中报显示,截至2023年中期末,该公司账上的现金及银行结余(包括现金及现金等价物、定期存款、受限制现金及抵押存款)有15.23亿元。其中,现金及现金等价物为12.64亿元。

如此不难看出,三叶草生物当下账上的现金已经超过了该公司的总市值,这在一定程度上也表明该公司的股价或许存在过度下跌的情况。一旦后续市场环境回暖或其四价流感疫苗大卖,那该公司或许就将迎来止跌回升的契机。

(来源:财华社)

上一篇新聞

相關文章

- 3小時前

- 港股继续回落!汽车股集体下挫,手机产业链逆市拉升

- 3小時前

- 马斯克一席话,引发特斯拉蒸发两千亿,为啥?

- 3小時前

- 门店持续收缩下业绩重拾增长,滔搏做对了什么,又有何隐忧?

- 9小時前

- 一图解码:德冠新材开启申购 专注功能性BOPP薄膜研发 业绩出现下滑

- 昨天

- 游戏板块持续回调!AI助力下,行业估值提升在望?

- 昨天

- 上市两年多股价跌去87%,时代天使“见底”了吗?

- 昨天

- 电解铝价格刷新年内新高,概念股股价反跌

- 昨天

- 港股三大指数齐跌!医药股集体回调,汽车产业逆市冲高

- 昨天

- 平均日赚1亿!比亚迪三季报炸裂,海外市场成新引擎

- 昨天

- 三大航Q3运营成绩出炉!国际航线加速“恢复”,超级周期来了?