小心这群美债买家!

来源:金十数据

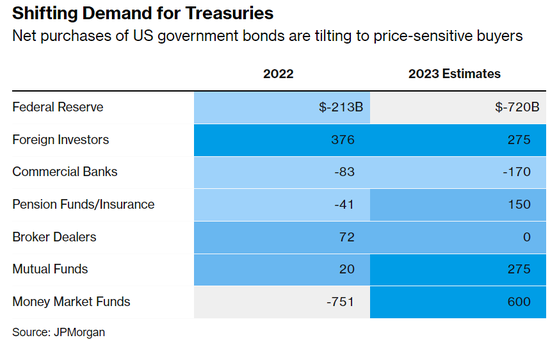

包括外国政府、美国商业银行和美联储在内的稳健投资者日益缺席美国债市。取而代之的是对冲基金、共同基金、保险公司和养老金。市场观察家们很快注意到,与更注重价格的“前辈”们不同,新的买家群体很可能会要求高溢价来为华盛顿的挥霍行为提供资金,尤其是随着赤字膨胀,债券销售将激增。

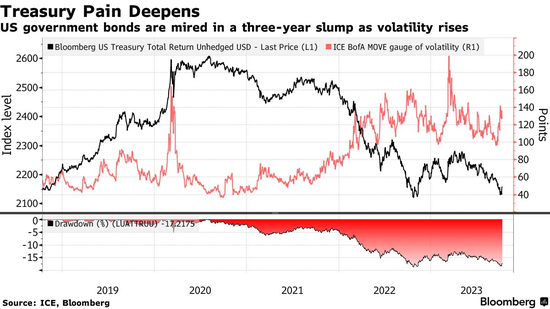

他们警告说,即使美债连续第三年下跌、10年期美债收益率攀升至2007年以来的最高点,更多的波动和进一步的损失也即将到来,尤其是期限较长的债券。鉴于收益率直接影响着从抵押贷款利率到企业借贷成本的方方面面,这对已经在努力避免最快于明年陷入衰退的美国经济来说无疑是个坏消息。

桥水基金创始人达利欧本月早些时候在接受采访时说:“我们的供需状况不正常,政府必须出售的债务数量很大”,而且“将一直很大”。达利欧与同为华尔街巨头的拉里-芬克(Larry Fink)一样,他们都预计在不久的将来,10年期美债收益率将超过5%。达利欧说,“买家不太愿意购买债务,原因有很多”,其中包括“很多人都被打脸了,损失惨重”。

当然,有些人认为,央行的撤退,特别是美联储在债市中作用的减弱,更多是让多年受到抑制的流动性和波动性回归正常而已。

跟踪美国债券期权价格波动的ICE BofA MOVE指数在过去一年的平均读数为124,几乎是前十年的两倍,更接近过去50年的平均值。在被扭曲多年之后,更多的波动有助于恢复投资者对美国国债市场作为经济动荡先行指标作用的信心。

尽管如此,这对于已经在努力应对美国国债有史以来最严重连续下跌的债券多头来说,仍然是冷冰冰的安慰。10年期国债收益率上周触及4.89%,为逾15年来的最高点,上周四收于4.7%附近,上周国债收益率大幅波动。

对冲基金将是重要买家。今年以来,城堡基金(Citadel)和Millennium Management等公司在基差交易和各种形式的杠杆套利交易中尤为活跃。美国财政部截至7月底的数据显示,对冲基金在开曼群岛持有的美国政府债券接近历史最高水平。

增持美国国债的不仅仅是手持快钱的基金。摩根大通在其年中展望中估计,共同基金今年将购买2750亿美元的美国国债净发行量,比2022年增加近14倍,而养老金和保险公司将再购买1500亿美元,为2017年以来最多。

但这种需求是有代价的。

摩根大通银行美国利率策略联席主管Jay Barry在接受采访时说:“由于这些买家对价格更为敏感,因此寻找利率平衡点的道路将是崎岖不平的。随着时间的推移,这将导致更高的期限溢价和更陡峭的收益率曲线。”

另一方面,美联储的数据显示,外国持有的美国国债占比已经下降了一段时间,今年年初下降到27%左右,是2002年以来的最低水平。日本账户历来是美国政府债券最活跃的买家之一,在今年日元暴跌的情况下,日本账户尤其面临着高得令人望而却步的对冲成本。

最近,由于存款余额急剧下降,美国商业银行一直在抛售美国国债。美联储的数据显示,美国国债和非抵押贷款机构债务的持有量已从2022年7月的1.8万亿美元的历史高位跌至上个月的约1.5万亿美元。

另外,美联储通过其量化紧缩计划,每月允许多达600亿美元的国债从其资产负债表上滚出。其囤积的国债已从去年的峰值5.8万亿美元缩减至约4.9万亿美元。

前加拿大央行官员、贝莱德投资研究所现任所长Jean Boivin说:“以前缺乏弹性的买家——央行、外国投资者和银行,现在正在缩减规模。美联储的量化紧缩意味着其他买家变得更加重要。”

上周四,30年期美债以远高于现行市场利率的收益率出售,表明需求疲软。

在需求动态发生变化的同时,美国的财政赤字继续飙升,在截至8月份的11个月里已高达1.52万亿美元,而且还看不到结束的迹象。

在挥霍无度的情况下,美国未偿还的有价债务已膨胀到超过25万亿美元,自2020年初以来增长了约50%。8月份,财政部在两年半的时间里首次扩大了季度债券销售规模,大多数华尔街交易商预测,未来两个季度的拍卖规模将进一步扩大。

更重要的是,由于美联储加息,政府的偿债成本急剧上升,每年攀升至约6000亿美元,目前约占税收收入的14%。

道明证券公司的美国利率策略主管Gennadiy Goldberg表示,“供应似乎正变得更加令人担忧,并给美国国债市场带来了不利因素。如果宏观经济没有取得胜利,我们被困在这种利率的时间比我们预期的要长,而且没有出现经济衰退,那么供应方面的不利因素就会变得越来越重要,影响也会越来越大。”

对许多人来说,影响已经显而易见。

在过去三个月里,美联储衡量期限溢价的指标飙升了一个多百分点,自2021年以来首次转为正值,推动了长端利率的大幅上升。

作为衡量收益率曲线的常用指标,两年期债券与10年期债券之间的差距也在这段时间内飙升(尽管仍为负值),这表明投资者需要更多的资金来锁定更长期的收益。

摩根大通资产管理公司的投资组合经理Priya Misra说:“我们必须面对不同的国债买家群体。国债的边缘买家将是资产管理公司。这将意味着更多的波动,因为这些买家对价格和流量更加敏感。外国央行不得不投资其储备,银行不得不投资其存款。但资产管理公司的需求由资金流入和不同资产类别表现而定的。”

责任编辑:王许宁