比推消息,据《福布斯》报道,自 10 月触及历史高点以来比特币与加密资产整体出现明显回落,比特币价格...

金融市场年度体检报告来了,央行披露三大领域压力测试结果

近日,中国人民银行发布《中国金融稳定报告(2025)》(下称《报告》)。报告设置了13个专栏和4个专题...

黄金白银2026年能冲到多高?机构研判:牛市格局,涨幅或收敛

临近年末,金银行情再度卷土重来。

12月27日,伦敦现货黄金突破4500美元/盎司,现货白银突破79.3美元/盎...

蜂拥进场!主力坐不住了 借道ETF狂买这个板块近500亿元!军工、芯片却遭甩卖

本周股指涨跌互现,沪深两市股票型ETF和跨境型ETF合计净流入380.69亿元,其中中证A500相关ETF合计净流入493亿元。

行业主题上看,卫星、新能源等ETF被资金看好,而军工相关ETF被资金抛售。

值得注意的是,资金涌入中证A500相关ETF的同时,本周有64只行业主题ETF净流出逾1亿元。

近500亿资金涌入中证A500相关ETF

本周沪...

全线爆发!黄金、白银、铂金齐创历史新高 贵金属走势为何这么牛?

全球贵金属市场迎来历史性“狂飙”时刻,同创历史新高。

12月26日,Wind数据显示,现货黄金(伦敦金现)盘中一度触及4549.96美元/盎司,收盘报4532.505美元/盎司,涨1.19%,年内累计涨幅达72%,将创下1979年以来年涨幅新高;COMEX黄金同步走高,涨1.31%报4562美元/盎司。

白银涨势更显凌厉,现货白银(伦敦银现)突破79美...

央行:显著提高中长期资金投资A股的规模和比例!

12月26日,中国人民银行发布《中国金融稳定报告(2025)》(下称《报告》),对中国金融体系的稳健性状况进行全面评估。

《报告》指出,当前,我国金融业运行总体稳健,金融风险整体收敛、总体可控,金融机构经营指标和监管指标处于合理区间。

2025年上半年,央行对3529家银行机构开展央行金融机构评级,结果显示,我国...

中国银行在老挝完成两国首笔数币跨境二维码消费支付业务

比推消息,中国银行在老挝完成两国首笔数币跨境二维码消费支付业务。在中国人民银行和老挝央行相关部门...

贵金属“疯狂” 现货白银涨超10% 纽约钯金涨14.1% 现货黄金涨超1%!上期所连发两条通知

美股三大指数收盘均微跌,纳指跌0.09%,本周累涨1.22%;道指跌0.04%,本周累涨1.2%;标普500指数跌0.03%,本周累涨1.4%。

大型科技股涨跌不一,特斯拉跌超2%,谷歌、苹果、微软、Meta等小幅下跌;英伟达涨超1%,亚马逊、奈飞、英特尔小幅上涨。

纳斯达克中国金龙指数收涨0.72%,本周累计上涨0.64%。小鹏汽车涨超6%,蔚来...

人民币破7,但“6时代”真的那么容易吗?

近日,离岸人民币对美元汇率盘中突破7.0整数关口,创下15个月以来的新高,距离市场期待的“6&rdquo...

央行:2025年3季度末金融業機構總資產531.76萬億元 同比增長8.7%

央行:2025年3季度末金融業機構總資產531.76萬億元 同比增長8.7%

日期:2025年12月26日 下午4:15

...

市場監管總局:開展規範光伏行業價格競爭秩序合規指導

市場監管總局:開展規範光伏行業價格競爭秩序合規指導

日期:2025年12月26日 下午3:36

【財華社訊...

现货白银日内涨幅达10% 首次突破79美元/盎司

现货白银日内涨幅达10%,首次突破79美元/盎司,年内涨幅超173%。现货钯金延续涨势,最新上涨15%至1,937.64美元/盎司。

延伸阅读

白银再创历史新高!《货币战争》作者:明年剑指200美元、黄金10000美元

周五亚市早盘,现货连破三道关口,一举突破75美元/盎司,再创历史新高。

今年以来,这种兼具投资与工业价值的贵金属...

这一拉美央行发起“去美元化”攻势:将出台多项措施强化本币信心

乌拉圭央行行长正试图说服储户放弃对美元的长期依赖,强调这一习惯不仅不利于国家经济,也削弱了民众自...

现货黄金和白银价格再创历史新高 受地缘政治和美元走软影响

黄金、白银和铂金价格升至历史新高,延续了贵金属在年末的历史性涨势,地缘政治紧张局势升级、美元走软...

纽约汇市:美元指数迈向6月以来最差单周表现 日元走弱

美元指数周五变动不大,但本周势将录得六个月来最大单周跌幅。由于东京通胀降温幅度超预期,引发市场对...

日元在交投淡静中走弱,交易员密切关注干预风险

日元对美元汇率走软,投资者持续警惕日本政府可能出台的汇率维稳干预措施;与此同时,在交易清淡的市场...

当资金涌向黄金白银,比特币被暂时抛在身后

2025年贵金属市场迎来狂欢,白银11月下旬突破50美元区间后抛物线上涨,12月24日创72美元/盎司历史新高...

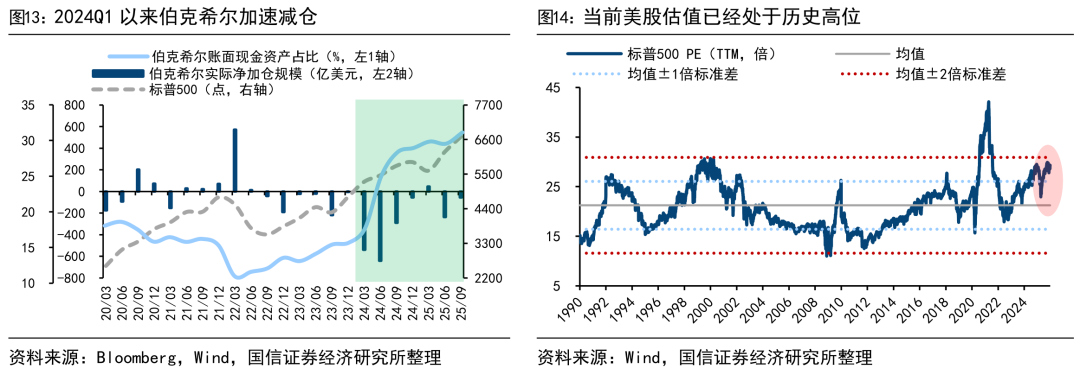

国信证券:巴菲特的择时效果

智通财经APP获悉,国信证券经济研究所首席经济学家团队发布研究报告称,巴菲特作为一代投资大师,历经多轮牛熊周期且保持卓越收益率,投资收益是认知的变现,他的投资哲学值得深入学习。回顾巴菲特历次仓位操作后,国信证券总结出三点启示:第一,现金头寸管理非常关键,以备应对市场的不确定性;第二,坚持价值投资理念...

美元危机警告升温:金银或在 2026 年大涨,比特币被指明显低估

比推消息,据福布斯报道,在比特币自 10 月历史高点回落之际,市场对美元体系的担忧正在升温。分析人士...

央行、外汇局决定在全国范围内推广跨国公司本外币一体化资金池业务

中国人民银行 国家外汇管理局关于跨国公司本外币一体化资金池业务有关事宜的通知(银发〔2025〕251号)

中国人民银行上海总部,各省、自治区、直辖市及计划单列市分行,国家外汇管理局各省、自治区、直辖市及计划单列市分局,国家开发银行,各政策性银行、国有商业银行,中国邮政储蓄银行,各股份制商业银行:

为进一步...

中國人民銀行發佈《銀行間外匯市場管理規定》

中國人民銀行發佈《銀行間外匯市場管理規定》

日期:2025年12月26日 下午5:24

【財華社訊】12月26...

國家能源局:11月核發綠證2.58億個

國家能源局:11月核發綠證2.58億個

日期:2025年12月26日 下午5:13

【財華社訊】12月26日,國家能...

國家外匯管理局:11月中國國際收支貨物和服務貿易進出口規模44183億元

國家外匯管理局:11月中國國際收支貨物和服務貿易進出口規模44183億元

日期:2025年12月26日 下午5:0...

四部門:探索創新開發專項為小微企業支付員工工資的金融產品

四部門:探索創新開發專項為小微企業支付員工工資的金融產品

日期:2025年12月26日 下午5:03

【財...

央行等四部門:探索設立融資擔保就業貢獻度指標

央行等四部門:探索設立融資擔保就業貢獻度指標

日期:2025年12月26日 下午4:51

【財華社訊】12月...

四部門:加大對首貸、首擔客戶的開拓力度,降低融資準入門檻

四部門:加大對首貸、首擔客戶的開拓力度,降低融資準入門檻

日期:2025年12月26日 下午4:34

【財...

2026年股市与黄金走势展望:业内专家关注这些核心看点

新年将至,投资者纷纷对 2025 年推动美股行情的核心引擎 —— 人工智能基建领域数千亿的投入规模提出质疑...

日本央行政策立场谨慎,看空日元之声在2026年持续高涨

日本央行近期的加息举措未能推动日元汇率实现持续走高,市场对日元的看空论调愈发高涨,各界也愈发认同...

美股期指微跌,亚洲股市涨跌互现,黄金白银创历史新高

美股股指期货小幅走低,亚洲股市周五呈现涨跌互现的走势,东京日经 225 指数领涨亚洲主要股指。

黄金与...

韩国综合指数收涨0.5% 三星电子创纪录新高

韩国股市周五上涨,周线收升,原因是外资流入强劲带动芯片制造商反弹,三星电子创下历史新高。韩元兑美...

少数派报告-全球投资导向

我们将专门针对全球的经济政治状况,做最及时的分析与资讯共享。 同时将对国内的市场做适度的点评,提供各类关键分析资讯 我们的口号是:金钱永不眠!

Privacy Policy · Terms of Service · Contact Us

Copyright © 2014-2022 少数派报告 保留所有权利 (Registered:USA CA Fremont 94536)