苹果(AAPL.US)突遭“滑铁卢”!Apple Watch禁令影响几何?

苹果(AAPL.US)突遭“滑铁卢”!Apple Watch禁令影响几何?

苹果(AAPL.US)突遭“滑铁卢”!Apple Watch禁令影响几何?

智通财经APP获悉,由于有关血氧功能背后技术的专利纠纷,苹果(AAPL.US)可能将从本周开始停止其最新的Apple Watch Series 9和Apple Watch Ultra 2在美国的销售。

此前,美国国际贸易委员会(ITC)于10月发布了一项指令,该指令可能禁止苹果进口或销售这两款Apple Watch。ITC发现这些设备侵犯了医疗技术公司麦斯莫医疗(MASI.US)的专利权。

苹果与麦斯莫医疗

据了解,早在2013年,健康科技公司麦斯莫医疗就开发了一种移动脉搏血氧计,这是一种用于追踪血氧水平的传感器,可以与iPhone、iPad和iPod touch同步。

当这项技术问世时,苹果对将这一功能整合到自家设备表现出了浓厚的兴趣。苹果没有购买或授权知识产权,而是选择从麦斯莫医疗聘请几位关键人物,包括Michael O'Reilly,他从麦斯莫医疗首席医疗官转任为苹果医疗技术副总裁。

快进到2020年,两家公司之间的关系变得紧张起来。麦斯莫医疗控告苹果盗用商业秘密和侵犯专利。巧合的是,同年晚些时候,苹果推出了Apple Watch Series 6,这是其首款配备脉搏血氧仪的可穿戴设备。

最初的诉讼并没有解决问题,法律纠纷持续不断,愈演愈烈,导致了目前在ITC的局面,苹果可能会因此被禁止进口或销售带有血氧仪的可穿戴设备。

目前,苹果正准备完全停止这些新可穿戴设备的销售,这一限制的持续时间充满了不确定性。

苹果证实,由于“ITC关于技术知识产权纠纷的命令”,从12月21日起,这些设备将无法通过其在线商店购买,也无法从12月24日起在苹果实体店购买。

在等待拜登总统在12月25日做出决定的同时,苹果准备在裁决保持不变的情况下遵守命令。由拜登政府管理的美国贸易代表办公室正在全面考虑此案的各个方面。

如果不被推翻,该禁令将于12月26日生效,届时苹果将无法销售其最受欢迎的可穿戴设备。

那么,这对苹果意味着什么呢?

可穿戴设备占总销售额的10%

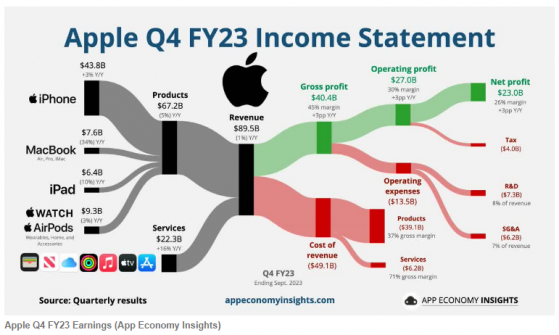

在2023财年第四季度,苹果的季度营收为895亿美元,与上年同期相比下降了1%,主要是由于大中华区和日本的销售额下降。然而,每股收益为1.46美元,超过分析师预期的0.07美元,同比增长13.2%。

尽管苹果拥有多个强劲的收入来源,但与历史估值相比,该公司的估价有很大的溢价。任何一个可能阻碍该股增长的迫在眉睫的小威胁都可能会对股价产生重大拖累。

第四季度分项数据如下:

iPhone:营收438亿美元,占总营收的49%,同比增长3%;

MacBook:营收76亿美元,占总营收的8.5%,同比下滑34%;

iPad:营收64亿美元,占总营收的7.2%,同比下滑11%;

可穿戴设备:营收93亿美元,占总营收的10%,同比下滑4%;

服务:营收223亿美元,占总营收的24.9%,同比增长16%。

从细分业务可以看到,包括Apple Watch和AirPods在内的可穿戴设备对总营收的贡献率达到了10%,已经成为苹果一个重要的收入来源。

尽管苹果没有对这一类别提供具体的数据,详细说明AirPods与Apple Watch的贡献,但有理由认为,这其中大约一半的营收来自Apple Watch。这意味着,如果禁令生效,未来约50亿美元的季度营收可能受到威胁。

考虑到禁令的生效日期为12月26日,这并不会影响包括黑色星期五和圣诞节在内的假日购物季——传统上苹果的销售旺季。

然而,禁令的持续时间仍不确定。如果裁决成立,真正的影响可能会在明年1月和2月显现,这通常是苹果在美国销售放缓的月份。

虽然,苹果可能存有大量的Apple Watch 8和SE库存,确保了在此期间的产品供应。但是,更大的担忧在于苹果是否可以在未来的设备中使用有争议的血氧传感器技术,或者他们是否需要协商解决方案或设计替代解决方案。

那么,除了等待裁决,苹果还有什么选择呢?

苹果在一份声明中提到,它正在“寻求一系列法律和技术选择”来解决这个问题,并恢复其广受欢迎的智能手表的销售,尽管具体计划没有披露。然而,该公司确实有一些潜在的途径。

据相关报道称,苹果内部正在努力改变Apple Watch收集和呈现血氧数据的方式。然而,一个简单的软件更新可能无法满足所有相关方。苹果有通过和解和许可协议解决专利纠纷的记录,2019年与高通(QCOM.US)的合作就证明了这一点。

风险:高估之下不容“出错”

虽然与苹果2024财年3972亿美元的预期营收相比,这50亿美元的季度营收似乎相对较小,但实际上,这也约占了全年总销售额的5%。

更关键的是,如果裁决维持不变,苹果被迫重新设计其Apple Watch或通过财务协议解决问题,可能会产生其他后果。这可能会为其他公司可能起诉苹果侵犯专利权开创先例,从而在未来几年引发更多麻烦。

在这其中,苹果的估值可能会是主要风险。

该股目前的交易价格是其2024财年收益的30.07倍,与过去5年的估值相比溢价18%。

远期EV/EBITDA证实了这一趋势,目前为22.97倍,比历史估值溢价26.5%。

需要担心的是,由于苹果在2023财年第四季度的营收同比已经出现了负增长,在这样的估值下,该股承受不起太多挫折。

任何问题都可能对该股产生重大影响,因为该股股价处于历史高位,几乎没有犯错的余地。完美的执行对于证明这一估值的合理性至关重要。

分析师预计,在未来五年,由于积极的股票回购,苹果的营收将以6.4%的复合年增长率增长,每股收益将增长8.5%。作为参考,苹果在过去十年中减少了38%的流通股。

从与其他科技巨头的估值相比也可以看出,苹果的估值处于较高水平:苹果远期市盈率为3.25倍,微软(MSFT.US)为2.37倍,博通(AVGO.US)为1.57倍,英伟达(NVDA.US)为0.92倍。

这表明,与每股收益增长相关的苹果远期估值明显高于其他选定的公司,因此执行错误的余地很小,因为任何失误都可能导致重大的股票缺陷。股票大幅下跌。

不过,如果苹果迅速解决与麦斯莫医疗的纠纷,并重新销售其Apple Watch系列,分析师Millennial Dividends预计,该股有望每年以7%的速度合理上涨,到2028年底可能达到276美元的股价。这一预测考虑了估值略微收缩至其预期收益的28倍左右。

相反,如果争议仍未解决,这可能会对2024财年每股收益造成2-3%的影响。这表明,苹果明年的每股收益不会达到6.6美元,可能会在6.4美元左右,从而导致Dividends将目标价从197美元下调至192美元。

(来源:英为财情)