管理规模降至262亿,丘栋荣三季度大举买入小鹏汽车,称可以去买一些“故事”和“梦想”

管理规模降至262亿,丘栋荣三季度大举买入小鹏汽车,称可以去买一些“故事”和“梦想”

管理规模降至262亿,丘栋荣三季度大举买入小鹏汽车,称可以去买一些“故事”和“梦想” 财联社10月20日讯(记者 吴雨其)公募基金三季报披露正拉开帷幕。10月20日凌晨,中庚基金旗下6只基金三季报悉数出炉,顶流基金经理丘栋荣的最新持仓变动以及最新观点揭晓。

目前,中庚旗下除中庚价值先锋由陈涛所管理外,其余5只基金均由丘栋荣管理。

综合旗下各只基金报告看,丘栋荣三季度港股持仓比重大幅增加,重点加仓智能汽车、医药板块,两轮车行业也受到丘栋荣关注。与上季度相比,有色金属板块、互联网相关股票遭到了减持。

管理规模缩水18亿,大幅加仓小鹏汽车

从净值表现看,丘栋荣管理的5只基金中,中庚小盘价值今年三季度的净值增长率为-6.28%、中庚价值品质一年持有为0.86%、中庚港股通价值18个月封闭为-1.93%、中庚价值领航为3.84%、中庚价值灵动灵活配置为-2.98%。其中,除了中庚小盘价值、中庚价值灵动灵活配置外,其余基金均在三季度跑赢业绩比较基准。

从规模方面看,丘栋荣的管理规模在三季度有所下滑,与二季度末时的281.03亿元相比,当前他的管理规模已降至262.29亿元,值得注意的是,这已经是连续两个季度出现下滑,一季度末时他所管理规模为320.13亿元。

仓位变化方面,多只基金保持了92%以上的高仓位运行。具体来看,5只基金中有两只基金的仓位有不同程度的提升,中庚小盘价值的股票仓位自二季度的94.04%提升至94.49%,中庚港股通价值18个月封闭从98.18%提升至99.31%;其余三只仓位则小幅下降,中庚价值品质一年持有从93.86%降至93.44%,中庚价值领航从93.23%降至92.64%,中庚价值灵动灵活配置则由94.44%降至94.34%。

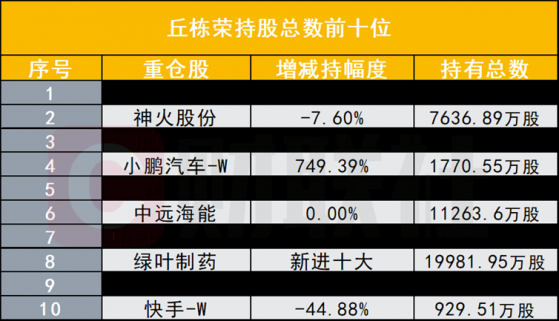

选股方向上看,丘栋荣仍保持“低估值”的选股策略,从他的重仓股来看也能应证一二,他持股总数的前十位为中国宏桥、神火股份、川仪股份、小鹏汽车-W、美团-W、中远海能、中国海外发展、绿叶制药、赛腾股份、快手-W,行业分布在有色金属、智能汽车、消费、医药等板块。

在他的持仓动向上可以注意到,小鹏汽车被丘栋荣大幅增持,最新持股数量为1770.55万股,持仓市值为10.49亿元,环比增加749.39%,绿叶制药、赛腾股份、立华股份、欧康维视生物新进丘栋荣旗下基金前十大重仓股,分别持股19981.95万股、1279.61万股、1521.33万股、1495.55万股。此外,神火股份、川仪股份、中国海外发展也获得不同程度增持。

另一面,多只个股也被丘栋荣减持,如他的第一重仓股中国宏桥环比减持13.7%,当前持有总数为23630.4万股;神火股份减持幅度为7.6%,持有数量为7636.89万股;美团、快手也分别被减持28.38%、36.34%。驰宏锌锗、鼎胜新材、腾讯控股、特步国际、常熟银行退出十大重仓。丘栋荣还减持了地产股,如越秀地产、保利发展。

后续看好三大投资方向

三季报中显示,丘栋荣未来重点关注三大投资方向:一是业务成长属性强、未来空间较大的医药、智能电动车等科技股和互联网股;

二是供给端收缩或刚性,但仍有较高成长性的价值股,主要行业包括基本金属为代表的资源类公司和能源运输公司,大盘价值股中的地产、非银行金融等;

三是需求增长有空间、供给有竞争优势的高性价比公司,主要行业包括有色金属加工、医药制造、机械、电气设备与新能源、汽车零部件等。

对于大幅加仓小鹏汽车,他在季报中也不惜笔墨地表明了对智能汽车未来发展的看好。他表示,“智能驾驶为代表的造车新势力显山露水。”

他认为,港股智能电动车空间巨大,成长性迎来重要拐点,智能电动车向头部集中。首先是主流新势力二代车型完成新老更替,销量和保有量进入新一轮增长阶段,知名度和品牌力提升,入围玩家缩圈,盈利有望迎来拐点,逐步进入正循环。

其次是自动驾驶技术重要拐点,经过2-3年的技术研发,特斯拉引领的自动驾驶技术在中国大范围落地,未来一年内将逐步被消费者感知,成为购车决策中不可或缺的因素,新势力车企有望凭借自动驾驶技术提升品牌高度,强化产品力和研发壁垒,最终体现在销量和盈利能力的双升。

最后是低估值高预期回报。智能车市场一直处于高烈度竞争,投资者无法辨别胜利者,估值的不确定性程度大,但不断下行的股价恰恰提升了未来的预期回报。

季报中坦言可以去买一些“故事”和“梦想”

在季报中,丘栋荣谈到一些心里话,他认为,市场整体的回落和低迷,幅度大且时间长,股价层面的出清是肉眼可见的,估值表征了很高的隐含回报,从投资维度看恰是机会分布广泛的阶段,尤其是部分具有远大前景的成长股的估值起点接近2018年底的水平,且不少方向初露峥嵘,不能简单地归为梦想和故事,值得研究与前瞻布局。

丘栋荣表示,首先,从基本面上看,经年多重压力层叠,很多公司仍不舍昼夜的努力打磨核心竞争力,积极卡位于新技术、新场景、新应用等方面,其孕育的技术和产品正处于爆发中,如智能驾驶为代表的造车新势力显山露水,创新药及器械等新医疗方法已广泛应用,“梦想”不再遥不可及,而是在产业和产品层面触手可及。

其次,从投资上,这些幸存下来的“新”公司,其对应的是蓬勃的“新”需求,能见度提高意味着风险是降低的,存活率和成长性大幅度提高。在市场底部迎新去旧,为“新”定价并积极承担风险,待中流击水到轻舟过万重山,有望拥抱最好的时候。

最后,估值定价角度看,这些“新”公司现阶段非常契合低估值价值投资的要求,公司风险是不断降低的、业务持续甚至快速增长、盈利具有高增长性和高弹性的概率。市场整体低预期、交易低拥挤,当前买入位置的估值水平较低,有机会构建高预期回报的投资组合。

“因此,我们更积极配置优质成长股,更关注企业的基本面持续改善,盈利能力的高增长性和高弹性,甚至可以去买一些‘故事’和‘梦想’。”

(来源:英为财情)