美联储决议来袭 会对美股造成多大波动?

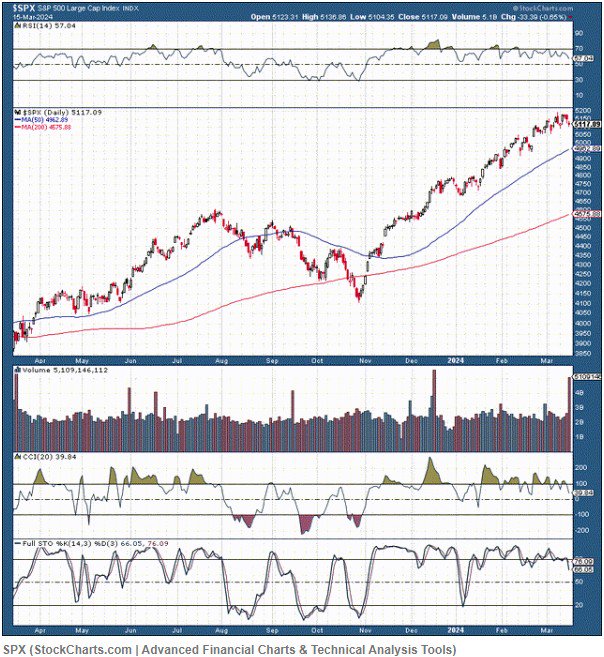

智通财经观察到,尽管波动性和滚动回调加剧,标普500指数仍盘桓在其历史最高点附近。标普500指数近期触及约5,200点的顶部,考虑到自2023年10月低点(仅发生在约四个月前)以来约27%的上行幅度,这着实可观。若不考虑2023年的回调,目前标普500指数相比2023年高点约高出12%。

标普500指数1年期走势图

然而,随着RSI和CCI指标创下新高,看涨势头正在减弱。完整随机指标已跌破80,这表明它可能很快会向10-20的区间移动。标普500指数也比200日均线高出约13%,表明技术条件仍然过度扩张。

总体而言,目前似乎正处于一个健康的牛市中,但标普500指数和其他主要指数可能将面临更多的轮动、盘整和回调。投资人Victor Dergunov认为,未来可能会看到以下三种情况之一:

1.最佳情况是浅回调至50天均线,大约在5,000-4,950点区间,标普500指数大约下挫4-5%。

2.基本情况下的回调幅度会稍大一些,回落至4,800-4,700点左右的支撑区域,大约下跌7-10%。

3.最坏情况是出现相对较深度的回调,跌至200日均线附近,大约在4,600-4,500点附近,与近期高点相比大约下跌12-15%。

启示

在以上三种情况中,最糟糕的情况发生概率似乎最小,可能仅在美联储采取极端鹰派立场、经济衰退变得极有可能或其他极端情况下才会发生。相比之下,更可能看到“最佳情况”或“基本情况”下的回调,投资者可能在近期遭遇一定抛售压力,但也为多个优质股票带来大量长期买入机会。

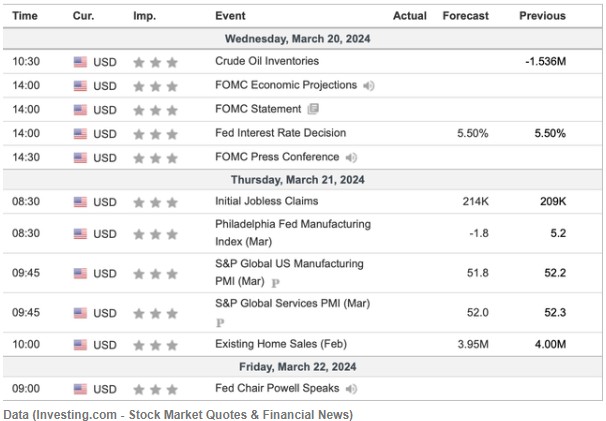

本周重要事件

本周是美联储周,因此,美联储利率决议和FOMC新闻发布会是美股市场最关键的事件。市场参与者将积极寻找首次降息线索,而新闻发布会和美联储主席鲍威尔的评论将尤为重要。因为投资者将留意是否有过度鹰派或日益鸽派的言论,衡量评论基调也至关重要。预计美联储将与市场保持一致,并维持一种微妙的平衡。鲍威尔可能不会过于鹰派,但如果最初的降息预期继续向秋季推延,或许会出现“在新闻事件卖出”现象。

“不采取任何行动”已成定局

根据CME Group(芝加哥商品交易所),美联储有99%的可能性会将基准利率维持在当前水平,即5.25-5.50%。降息25个基点的可能性只有1%,而再次加息的可能性为零。此外,5月也很可能是一次非事件性会议,因为5月降息的可能性只有11%左右。

6月和7月的情况则不同,其降息可能性分别为56%和76%。在本周的FOMC新闻发布会上,市场将寻找降息概率增减的线索,尤其是6月或7月的降息概率。美联储基调和利率概率轨迹的任何变化都可能引发市场波动。

市场往往在美联储利率决议前后波动,本周可能也不例外。此外,市场当前正围绕着指数历史高点,因此,任何市场认为不利的言论都可能加剧抛售压力,从而导致波动加剧,使市场备受期待的回调成为可能。

投资人Victor Dergunov认为,标普500指数的5,200点可能是近期高点,可能会出现上述分析中“最佳情况”或“基本情况”下的回调。因此,标普500指数有可能回调至5,000-4,700点左右区域,然后才会再次被积极买入。

不过,潜在的回撤也可能是一种建设性现象,比如为部分优质股票带来大量买入兴趣。此外,尽管近期波动可能加剧,但Dergunov对标普500指数的年末目标区间仍然是5,700-6,000点。

此外,市场回调时Dergunov买入名单上的几只股票为博通(AVGO.US)、高通(QCOM.US)、Meta(META.US)以及其他有人工智能概念的优质股票。在未来几周市场进一步走弱或回调幅度更大时,Dergunov表示还希望增持特斯拉(TSLA.US)、亚马逊(AMZN.US)、超微半导体(AMD.US)、英伟达(NVDA.US)和Alphabet(GOOGL.US)的股票。

责任编辑:郭明煜

关联资讯:

消息称Meta对苹果Vision Pro持“乐观态度”,希望为其VR业务助力