快速破发!股价3日跌31%,友芝友生物的商业化潜力如何?原創

快速破发!股价3日跌31%,友芝友生物的商业化潜力如何?

原創

日期:2023年10月20日 下午7:34作者:燕十四 編輯:Annie

近期港股市场表现萎靡,许多上市没多久的新股很快就破发了。

其中,友芝友生物-B(02496.HK)于今年的9月25日登陆港股市场,发行价为16港元,而经过最近3日连续下挫逾31%后,其最新股价已经不足11港元,成为了“破发大军”的一员。

这家快速破发的生物科技公司究竟有着什么样的成色?

暂未实现商业化,业绩连年亏损

友芝友生物是一家致力于开发用于治疗癌症相关并发症、癌症及老年性眼科疾病的基于双特异性抗体(BsAb)疗法的生物技术公司,石药集团(01093.HK)是其主要股东之一。

据悉,该公司开发了四个创新平台,其中自研的有YBODY®平台、Check-BODY平台及Nano-YBODYTM平台,UVAX®平台则是和武汉病毒研究所合作开发。

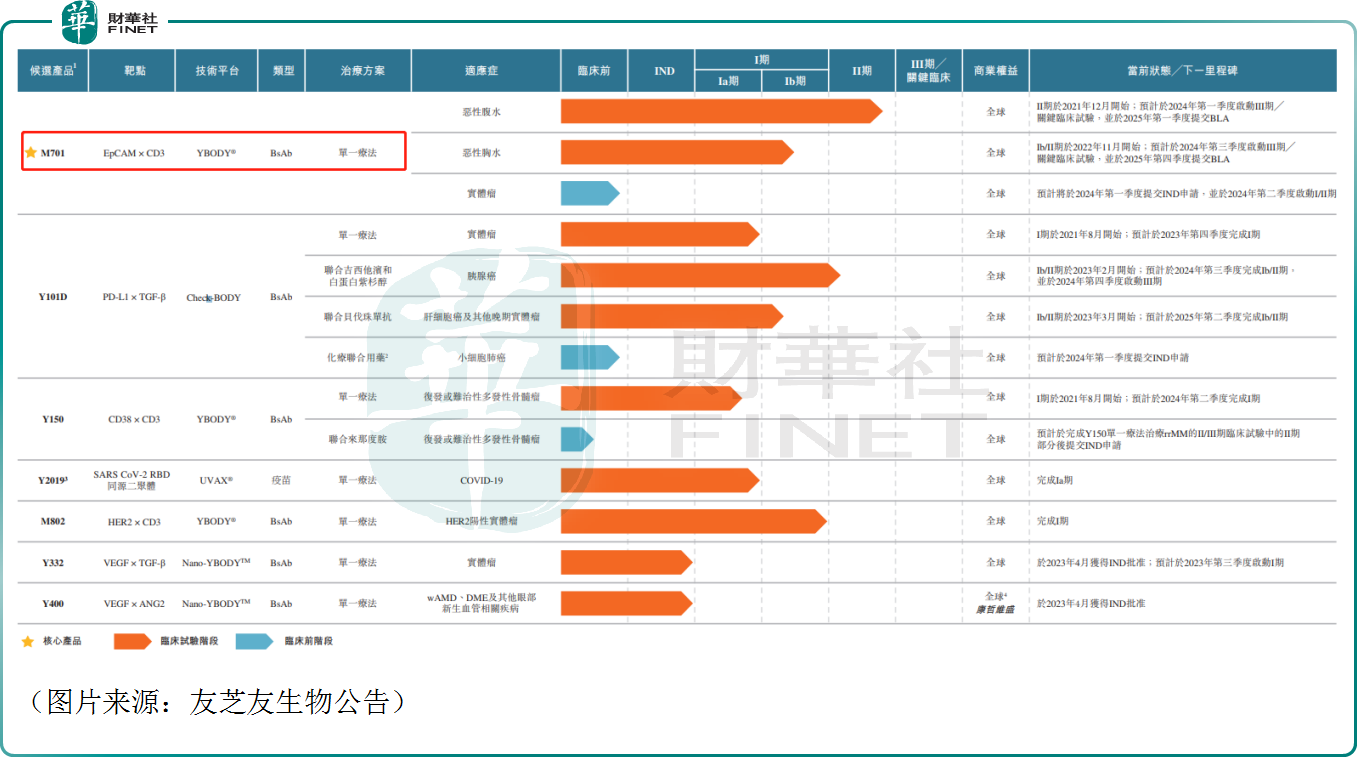

在这些创新平台的帮助下,友芝友生物已设计和开发了七种临床阶段候选药物管线,除Y2019外,余者均为内部研发,如下图所示。

从研发进展来看,最快的就是友芝友生物的核心产品M701,不过这款产品目前也仅仅处于II期临床阶段,距离商业化上市还有很远的距离。

没有产品上市这一点在港股市场的生物科技企业中其实并不罕见,而这也意味着友芝友生物没有产品可卖,不过该公司在近几年间有获得一些政府补助以及利益收入等。

数据显示,2021年-2023年中期,该公司的其他收入分别为1279.8万元(人民币,下同)、256万元、691.9万元,主要来源于政府补助、银行利息收入及其他。

然而,这点其他收入太少了,为了研发上述候选药物,各项费用、开支并不低。其中,2021年-2023年中期,友芝友生物的研发开支分别为1.13亿元、1.57亿元、0.72亿元。

再加上其他的一些开支,该公司近年一直处于亏损之中。2021年-2023年中期,友芝友生物的期内亏损分别为1.49亿元、1.89亿元、0.87亿元。

“背水一战”,核心产品的商业化前景如何?

与百济神州(06160.HK)、信达生物(01801.HK)这些生物科技龙头相比,友芝友生物的绝对亏损额并不算大,但是该公司的现金流依然比较吃紧。

2023年的中报显示,截至期末,友芝友生物的现金及现金等价物只有7644.5万元,而以公平值计入损益的金融资产也仅有1000万元。

不难发现,该公司账上的现金流不足以支撑长期研发,这应该也是友芝友生物要去港股上市的主要原因所在。

而此次港股IPO,该公司的募资总额约1.76亿港元,募资净额约1.21亿港元。根据公告,上市募集资金的80%预计用于核心产品M701计划进行的临床试验、准备注册申请和商业化;约12%将用作Y101D计划进行的临床试验;约8%将用作一般公司用途。

事实上,研发新药是非常耗钱的一件事,友芝友生物首发募集的这笔资金真的不算多,其现金流的吃紧只有些许缓解。

有业内人士认为,IPO募集的这些资金对于友芝友生物来说或许难以支撑公司持续的研发资金需求,不过考虑到其产品有一定的竞争力,如果核心产品M701的研发进展顺利,未来几年能上市销售的话,将有望形成较好的现金流支撑。

对于友芝友生物来说,在现金流并不充沛的情况下,能不能顺利将核心产品M701研发出来,并推向市场或许是关乎到企业生死存亡的大事情,堪称是“背水一战”。

目前友芝友生物计划于2025年第一季度提交M701的BLA申请。

而根据资料,M701是一种重组BsAb,靶向EpCAM表达癌细胞及T细胞表面抗原CD3,目前开发的M701主要用于MA和MPE(为癌症的严重并发症,液体在癌症患者的腹腔或胸腔中积聚)的缓解治疗,而并非用于治疗癌症本身。

中报显示,在MA(恶性腹水)方向,友芝友生物目前正在进行II期临床试验以评估M701单一疗法联合全身治疗(包括靶向疗法、免疫疗法或化疗)治疗MA的疗效,已观察到不错的数据。

在MPE(恶性胸水)方向,友芝友生物目前正在中国进行M701治疗MPE的Ib/II期临床试验,同样已经观察到不错的数据。

友芝友生物在招股书中称,M701主要是用于治疗MA及MPE的缓解治疗,这种严重并发症通常发生于胸膜或腹膜广泛转移的晚期癌症患者,而并非用于治疗癌症本身。这种患者占整体癌症患者人数的比例较小。

另外,晚期癌症患者的预期寿命相对较短,可能不愿花费大量财务资源购买昂贵的药物仅用于缓解治疗,而不是从根本上治愈。

这也就说,友芝友生物核心产品M701的市场规模可能比较有限。

招股书显示,MA疗法的市场规模从2018年的99亿元增至2022年的108亿元,预计将增长至2026年的126亿元及2030年的144亿元。MPE疗法的市场规模由2018年的109亿元增长至2022年的117亿元,预计将增长至2026年的135亿元及2030年的151亿元。

与此同时,友芝友生物还在招股书中指出,M701面临着来自不同角度的激烈竞争。

根据公开资料,截至2023年8月25日,市场内共有一种药物申请上市申请续期授权及六种专门为治疗MA或MPE而开发的全球临床开发创新药物管线,包括两种BsAb,三种细胞治疗管线和一种多肽管线以及一种其他蛋白管线。

友芝友生物表示,核心产品M701的商业潜力可能有限,因为市场上有其他针对其目标适应症的低成本治疗方案。

结语

由此可见,友芝友生物核心产品M701虽然有一定的竞争力,但需要面对市场有限、竞争激烈两大难题,后续能否研发成功,研发成功后能取得多大成绩都还很难说。

这样看来,在市场环境不佳的大背景下,业绩持续亏损、核心产品商业潜力可能有限的友芝友生物遭遇股价下跌以至破发或也并不算奇怪。

(来源:财华社)

上一篇新聞

相關文章

- 19分鐘前

- 地产股集体反攻!政策效应下,积极信号出现

- 1小時前

- 一图解码:又双叒叕缺钱?数字王国拟再筹3.6亿元,市场不买账

- 1小時前

- 跌市不愁,港交所仍大赚的奥秘在哪里?

- 2小時前

- 港股三大指数齐跌!教育股、燃气股领跌,地产股逆市反弹

- 4小時前

- 台积电季报揭示的喜与忧

- 9小時前

- 一图解码:惠柏新材上市在即 年入逾17亿增收不增利

- 23小時前

- 商用车市场销量回暖,行业洗牌加速进行

- 23小時前

- 小鹏、蔚来、理想齐跌,造车新势力为何不香了?

- 23小時前

- 账上现金已超市值!步入“仙股”的三叶草生物何以脱困?

- 昨天

- 港股继续回落!汽车股集体下挫,手机产业链逆市拉升